自動車用インナーフェンダー市場のセグメンテーション:材料別(プラスチック、鋼);車両タイプ別(乗用車、ライト商用車(LCV));機能別(保護機能、構造機能);エンドユーザー別(自動車メーカー(OEM)、アフターマーケット);設計別(単一部品設計、多部品設計);地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ) — 世界市場分析、動向、機会および予測、2025〜2035年

- 発行日: July, 2025

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038049

- Historical Data: 2020-2024

- カテゴリー: 自動車・輸送機器

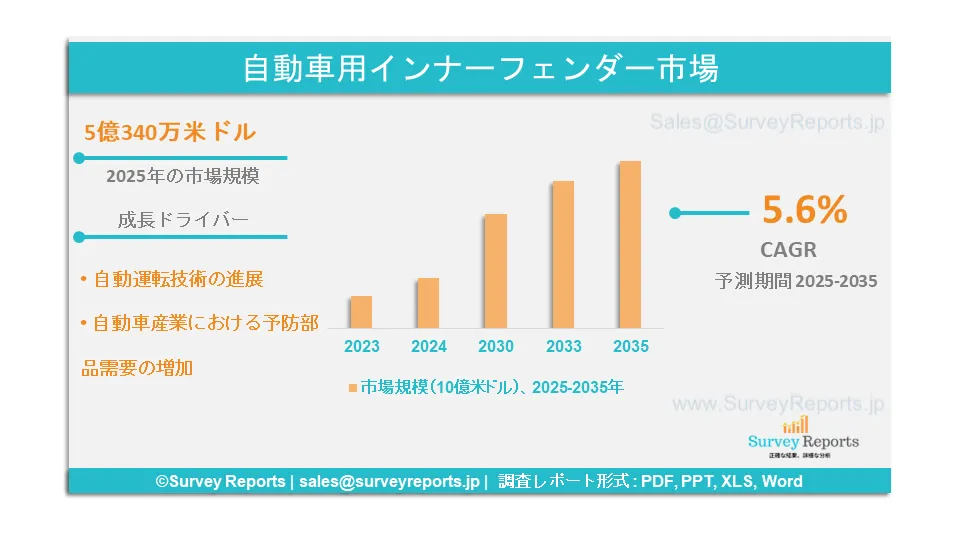

自動車用インナーフェンダー市場概要

世界の自動車用インナーフェンダー市場は2025年に5億340万米ドルと評価されている。2025年から2035年にかけて年平均成長率(CAGR)は5.6%で拡大し、2035年末には8億5,060万米ドルに達すると予測されている。

インナーフェンダーはフェンダーライナーまたはスプラッシュガードとも呼ばれ、ホイールハウスを保護するパネルとして利用される。車両のホイール部分に組み込まれ、エンジンや電子部品、機械部品を泥、破片、石、水、その他の汚染物から保護する役割を果たす。軽量で耐腐食性のある多様な材料で作られており、電気自動車を含むさまざまな車両での使用に適している。自動車産業の成長がインナーフェンダー市場のシェア拡大を後押ししている。Aisin Seiki、Flex-N-Gate、Kostal、Lear、Magna International、Martinrea Internationalなどが主要なグローバル企業である。

日本の自動車用インナーフェンダー市場概要

日本にはトヨタ、ホンダ、日産、マツダ、スバルなどの自動車メーカーが多数存在する。これらの企業はインナーフェンダーの製造を行っており、特にトヨタが最大の製造企業である。ホンダも自動車や二輪車に組み込むためのインナーフェンダー生産工場を有している。日産もインナーフェンダー製造で優位性を持ち、製造と組み立てサービスを提供している。マツダとスバルも市場で重要な役割を果たしている。日本は自動車分野で世界4位に位置し、電気自動車向けの高度な技術をインナーフェンダー製造に統合している。日本の自動車産業は国内GDPの2.9%、製造業GDPの13.9%を占めており、活況な自動車産業がインナーフェンダー市場規模を拡大している。

自動車用インナーフェンダー市場の成長要因 — アナリストの見解

アナリストによると、以下が主な成長要因である。

- 自動運転技術の進展

自動運転車はインナーフェンダーを主要部品として利用し、道路上の破片、水、その他の汚染物から車両を保護する。メーカーは、自動運転車の要件を満たすさまざまなフェンダーを設計しており、センサーや熱管理システムを搭載したスマートインナーフェンダーが導入されている。これにより、安全性、効率性、スピードの向上が可能となる。Tesla、Waymoなどがインナーフェンダーを含む様々な装備やシステムの導入を進めている。英国では40%の車両が自動運転機能を搭載すると予測されており、こうした技術の普及が市場シェア拡大に貢献している。

- 予防部品需要の増加

インナーフェンダーはバリアとして機能し、事故防止に役立つ。道路上の破片や石、その他の異物を除去することで、ホイールやエンジン、周辺部品の損傷リスクを低減し、衝突事故の発生率を下げる。世界では年間119万人が交通事故で死亡しており、政府や関連機関は事故防止部品の導入を義務付ける動きを強めている。これがインナーフェンダー市場の成長を直接的に支えている。

自動車用インナーフェンダー市場の範囲 |

|

|

報告範囲 |

詳細 |

|

基準年 |

2024 |

|

予測期間 |

2025 to 2035 |

|

2035年までの市場規模 |

8億5,060万米ドル |

|

2025年の市場規模 |

5億340万米ドル |

|

2025年から2035年までの市場成長率 |

5.6% |

|

最大の市場 |

アジア太平洋地域 |

|

市場セグメンテーション |

材料別、車両タイプ別、機能別、エンドユーザー別、設計別、地域別 |

|

市場の課題 |

|

|

市場成長の原動力 |

|

自動車用インナーフェンダー市場の成長を阻害する可能性のある要因

分析によると、以下が主な課題である。

- 効率性の低さ

インナーフェンダーは完全に効率的とは言えない。熱可塑性ライナーが極端な温度条件下で性能を発揮できない。寒冷時には硬化し、夏季や高温下では柔らかくなるため、亀裂や損傷が発生しやすく、市場成長に悪影響を及ぼす。

- 利便性の低さ

軽微な損傷でもエンジンルームやその他の部品をほこりや汚れなどから完全に保護できなくなる可能性があり、このことが車両におけるインナーフェンダーの価値を低下させ、市場拡大を制限している。

自動車用インナーフェンダー市場のセグメンテーション

以下の通りに分類される。

-

材料別

プラスチック、鋼、アルミニウム、ガラス繊維 -

車両タイプ別

乗用車、ライト商用車(LCV)、大型商用車(HCV)、電気自動車(EV) -

機能別

保護機能、構造機能、美観機能 -

エンドユーザー別

自動車メーカー(OEM)、アフターマーケット -

設計別

単一部品設計、多部品設計 -

地域別

北米(米国・カナダ)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、トルコ、その他欧州)、アジア太平洋(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他アジア太平洋)、ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他ラテンアメリカ)、中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、その他中東・アフリカ)

調査期間:

-

2024年 — 基準年

-

2025年 — 推定年

-

2025〜2035年 — 予測期間

アジア太平洋地域が最大シェアを持つ要因

アジア太平洋地域は、インド、中国、日本、韓国、台湾での自動車生産の増加により市場をリードしている。韓国のSungwoo Hitechは主要企業であり、フェンダーを含む多様な車体部品を供給している。中国のChangchun Engley Automobile Industry は軽量インナーフェンダーを製造し、特に電気自動車向けに活用している。インドは自動車部品製造の拠点であり、市場規模は6.14ラク・クローレ(約9.8%成長)。Tata AutoComp Systemsは主要企業であり、インナーフェンダーの製造に注力している。中国では2025年までに自動車生産台数が3,500万台に達すると予測され、電気自動車登録台数の世界シェアは60%に及ぶ。これらの動向は市場成長を支える根拠となっている。

北米ではADAS、電気自動車、コネクテッドカーシステムの開発が進み、Ford、General Motors、Stellantis US、Challenge Manufacturingなどが主要企業である。米国政府は年間約160億〜180億米ドルを車両および部品製造に投資している。欧州でも電気自動車販売が増加し、Samvardhana Motherson、Gordon、GBC、Auto Depot、Auto Metal Direct、Glasstekなどが市場で活躍している。ラテンアメリカや中東・アフリカでもインナーフェンダー需要が高まり、市場拡大を支援している。

自動車用インナーフェンダー市場の主要企業

-

Auto Depot Fresno

-

Auto Metal Direct

-

GBC

-

Glasstek Inc.

-

Gordon Auto Body Parts Co., Ltd.

-

Industrievertretung Hanna GmbH (LOKARI)

-

Samvardhana Motherson Group

-

Lear

-

Magna International

-

Martinrea International

-

Plastic Omnium

-

Sanden

-

Valeo S.A.

-

Yazaki

-

その他主要企業およびニッチ企業

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

-

エグゼクティブサマリー

1.1. 市場概要

1.2. 主要な調査結果

1.3. 市場動向

1.4. 市場見通し -

序論

2.1. レポートの範囲

2.2. 調査手法

2.3. 定義および前提条件

2.4. 略語および用語解説 -

市場ダイナミクス

3.1. 成長要因(ドライバー)

3.2. 抑制要因(リストレイント)

3.3. 機会

3.4. 課題 -

世界の自動車用インナーフェンダー市場

4.1. 市場概要

4.2. 市場規模と予測

4.3. 市場セグメンテーション

4.3.1. 材料別

4.3.2. 車両タイプ別

4.3.3. 機能別

4.3.4. エンドユーザー別

4.3.5. 設計別

4.3.6. 地域別 -

材料別市場セグメンテーション

5.1. プラスチック

5.2. 鋼

5.3. アルミニウム

5.4. ガラス繊維 -

車両タイプ別市場セグメンテーション

6.1. 乗用車

6.2. ライト商用車(LCV)

6.3. 大型商用車(HCV)

6.4. 電気自動車(EV) -

機能別市場セグメンテーション

7.1. 保護機能

7.2. 構造機能

7.3. 美観機能 -

エンドユーザー別市場セグメンテーション

8.1. 自動車メーカー(OEM)

8.2. アフターマーケット -

設計別市場セグメンテーション

9.1. 単一部品設計

9.2. 多部品設計

地域別分析

9.3. 北米

9.3.1. 米国

9.3.1.1. 市場規模と予測

9.3.1.2. 主要トレンドと動向

9.3.1.3. 材料別市場分析

9.3.1.4. 車両タイプ別市場分析

9.3.1.5. 機能別市場分析

9.3.1.6. エンドユーザー別市場分析

9.3.1.7. 設計別市場分析

9.3.2. カナダ

9.3.2.1. 市場規模と予測

9.3.2.2. 主要トレンドと動向

9.3.2.3. 材料別市場分析

9.3.2.4. 車両タイプ別市場分析

9.3.2.5. 機能別市場分析

9.3.2.6. エンドユーザー別市場分析

9.3.2.7. 設計別市場分析

9.3.3. メキシコ

9.3.3.1. 市場規模と予測

9.3.3.2. 主要トレンドと動向

9.3.3.3. 材料別市場分析

9.3.3.4. 車両タイプ別市場分析

9.3.3.5. 機能別市場分析

9.3.3.6. エンドユーザー別市場分析

9.3.3.7. 設計別市場分析

9.4. 欧州

9.4.1. 英国

9.4.1.1. 市場規模と予測

9.4.1.2. 主要トレンドと動向

9.4.1.3. 材料別市場分析

9.4.1.4. 車両タイプ別市場分析

9.4.1.5. 機能別市場分析

9.4.1.6. エンドユーザー別市場分析

9.4.1.7. 設計別市場分析

9.4.2. ドイツ

9.4.2.1. 市場規模と予測

9.4.2.2. 主要トレンドと動向

9.4.2.3. 材料別市場分析

9.4.2.4. 車両タイプ別市場分析

9.4.2.5. 機能別市場分析

9.4.2.6. エンドユーザー別市場分析

9.4.2.7. 設計別市場分析

9.4.3. フランス

9.4.3.1. 市場規模と予測

9.4.3.2. 主要トレンドと動向

9.4.3.3. 材料別市場分析

9.4.3.4. 車両タイプ別市場分析

9.4.3.5. 機能別市場分析

9.4.3.6. エンドユーザー別市場分析

9.4.3.7. 設計別市場分析

9.4.4. イタリア

9.4.4.1. 市場規模と予測

9.4.4.2. 主要トレンドと動向

9.4.4.3. 材料別市場分析

9.4.4.4. 車両タイプ別市場分析

9.4.4.5. 機能別市場分析

9.4.4.6. エンドユーザー別市場分析

9.4.4.7. 設計別市場分析

9.4.5. スペイン

9.4.5.1. 市場規模と予測

9.4.5.2. 主要トレンドと動向

9.4.5.3. 材料別市場分析

9.4.5.4. 車両タイプ別市場分析

9.4.5.5. 機能別市場分析

9.4.5.6. エンドユーザー別市場分析

9.4.5.7. 設計別市場分析

9.4.6. 欧州その他

9.4.6.1. 市場規模と予測

9.4.6.2. 主要トレンドと動向

9.4.6.3. 材料別市場分析

9.4.6.4. 車両タイプ別市場分析

9.4.6.5. 機能別市場分析

9.4.6.6. エンドユーザー別市場分析

9.4.6.7. 設計別市場分析

9.5. アジア太平洋

9.5.1. 中国

9.5.1.1. 市場規模と予測

9.5.1.2. 主要トレンドと動向

9.5.1.3. 材料別市場分析

9.5.1.4. 車両タイプ別市場分析

9.5.1.5. 機能別市場分析

9.5.1.6. エンドユーザー別市場分析

9.5.1.7. 設計別市場分析

9.5.2. 日本

9.5.2.1. 市場規模と予測

9.5.2.2. 主要トレンドと動向

9.5.2.3. 材料別市場分析

9.5.2.4. 車両タイプ別市場分析

9.5.2.5. 機能別市場分析

9.5.2.6. エンドユーザー別市場分析

9.5.2.7. 設計別市場分析

9.5.3. インド

9.5.3.1. 市場規模と予測

9.5.3.2. 主要トレンドと動向

9.5.3.3. 材料別市場分析

9.5.3.4. 車両タイプ別市場分析

9.5.3.5. 機能別市場分析

9.5.3.6. エンドユーザー別市場分析

9.5.3.7. 設計別市場分析

9.5.4. オーストラリア

9.5.4.1. 市場規模と予測

9.5.4.2. 主要トレンドと動向

9.5.4.3. 材料別市場分析

9.5.4.4. 車両タイプ別市場分析

9.5.4.5. 機能別市場分析

9.5.4.6. エンドユーザー別市場分析

9.5.4.7. 設計別市場分析

9.5.5. 韓国

9.5.5.1. 市場規模と予測

9.5.5.2. 主要トレンドと動向

9.5.5.3. 材料別市場分析

9.5.5.4. 車両タイプ別市場分析

9.5.5.5. 機能別市場分析

9.5.5.6. エンドユーザー別市場分析

9.5.5.7. 設計別市場分析

9.5.6. アジア太平洋その他

9.5.6.1. 市場規模と予測

9.5.6.2. 主要トレンドと動向

9.5.6.3. 材料別市場分析

9.5.6.4. 車両タイプ別市場分析

9.5.6.5. 機能別市場分析

9.5.6.6. エンドユーザー別市場分析

9.5.6.7. 設計別市場分析

...(ラテンアメリカ、中東・アフリカも同様に続く)

-

競争環境

10.1. 市場シェア分析

10.2. 企業プロファイル

10.2.1. Aisin Seiki

10.2.2. Flex-N-Gate

10.2.3. Kostal

10.2.4. Lear

10.2.5. Magna International

10.2.6. Martinrea International

10.2.7. Plastic Omnium

10.2.8. Sanden

10.2.9. Valeo S.A.

10.2.10. Yazaki

10.2.11. その他主要企業およびニッチ企業 -

戦略的提言

-

付録

12.1. 表リスト

12.2. 図リスト -

参考文献

世界の自動車用インナーフェンダー市場は2025年に5億340万米ドルと評価されている。2025年から2035年にかけて年平均成長率(CAGR)は5.6%で拡大し、2035年末には8億5,060万米ドルを超えると予測されている。

Aisin Seiki、Flex-N-Gate、Kostal、Lear、Magna International、Martinrea Internationalなどが主要企業として挙げられる。

アジア太平洋地域が最も高いCAGRを示し、最も成長率が高い地域である。

アジア太平洋地域が最大の市場シェアを保有している。

材料別、車両タイプ別、機能別、エンドユーザー別、設計別、地域別が主なセグメントである。