衛星推進システム市場:プラットフォーム別(大型衛星、中型衛星、ナノ衛星、CubeSat)、推進方式別(化学式、非化学式)、コンポーネント別(スラスタ、推進剤供給システム、ノズル、ロケットモーター、その他)、エンドユーザー別(政府、商業)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)―世界市場分析、動向、機会および予測、2025~2035年

- 発行日: May, 2026

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038296

- Historical Data: 2020-2024

- カテゴリー: 情報・技術

衛星推進システム市場概要

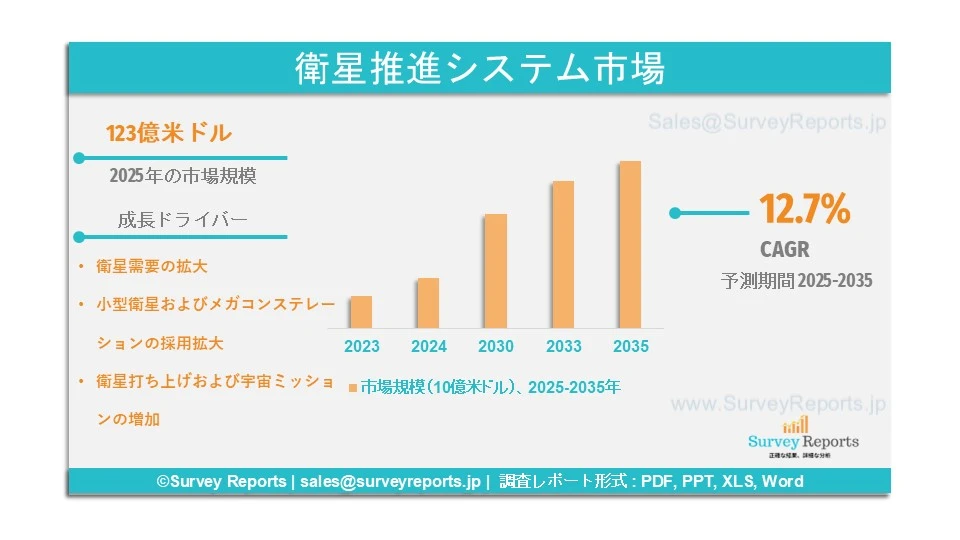

世界の衛星推進システム市場は、2025年に123億米ドルと評価されました。同市場は2025年から2035年にかけて年平均成長率(CAGR)12.7%で拡大すると予測されており、2035年末までに市場規模は358億米ドルを超えると見込まれています。

衛星推進システム(SPS)は、軌道上昇、軌道維持、姿勢制御、さらにはミッション終了時のデオービット(軌道離脱)などを行うための推力を提供し、宇宙空間で衛星を制御・移動させるために不可欠な技術です。これらのシステムには、化学推進、電気推進、コールドガス推進が含まれ、それぞれ推力効率、質量消費、ミッション期間の観点で異なる利点を有しています。衛星推進システムは、軌道位置精度、衝突回避、衛星の長期運用に不可欠です。

これらのシステムは、軌道および地上位置精度、ミッション期間、燃料利用効率、ペイロード容量、信頼性といった衛星の性能指標に影響を与えます。通信、地球観測、ナビゲーション、防衛、宇宙探査などにおける衛星利用の拡大に加え、小型衛星やメガコンステレーションの増加傾向が、世界の衛星推進システム市場規模の成長に大きな影響を与えています。

Airbus SE、OHB SE、ArianeGroup、Busek Co. Inc.、Blue Origin LLC、Thales Group、ENPULSION GmbH、Moog Inc.、Sierra Nevada Corporation、L3Harris Technologies, Inc.、Safran Group、Lockheed Martin Corporation、VACCO Industries Inc. などが、衛星推進システム市場における主要企業です。

日本の衛星推進システム市場概要

日本の衛星推進システム市場は、航空宇宙メーカーや宇宙技術開発企業の存在により、エンドユーザー別で大きな成長が見込まれています。宇宙探査および衛星通信は、防衛プログラムとともに引き続き主要な投資分野であり、JAXA(宇宙航空研究開発機構)などの政府主導プログラムによって推進されています。宇宙の持続可能性、燃料効率、低排出推進を重視した長期的な政府宇宙政策のもと、電気推進およびグリーン推進の研究開発が進められており、これが電気・グリーン推進技術の普及を後押ししています。日本の宇宙産業規模は約1.2兆円(約86億米ドル)とされており、政府は2030年代初頭までに約2.4兆円(約170億米ドル)へ倍増させることを目標としています。

ナビゲーション、災害管理、気候監視、通信向けの小型衛星や地球観測衛星の配備増加も需要拡大に寄与しています。さらに、日本における国際的な宇宙ミッションの増加や民間企業の衛星製造への参入拡大により、先進的な衛星推進システムの国内普及が進み、予測期間を通じて市場成長を後押ししています。Mitsubishi Heavy Industries, Ltd.、IHI Aerospace Co., Ltd.、NEC Corporation、Sumitomo Precision Products Co., Ltd.、Japan Aerospace Exploration Agency(JAXA)などが、日本の衛星推進システム市場における主要企業です。

このレポートの詳細を確認する -

衛星推進システム市場の成長要因 ― アナリストの見解

アナリストによると、衛星推進システム市場の主な成長要因は以下のとおりです。

● 衛星需要の拡大:通信、気象観測、ナビゲーション、宇宙観光、宇宙探査など、さまざまな産業分野で用途が拡大する中、世界各国で衛星需要が増加しています。ブロードバンド通信、リモートセンシング、GPSなどの衛星サービス需要が急速に高まるにつれ、信頼性が高く効率的な衛星推進手段へのニーズも増大しています。推進システムは、軌道投入、軌道維持、衝突回避、ミッション終了時のデオービットなどにおいて重要な役割を果たす衛星の中核コンポーネントです。衛星企業は、燃料効率の向上、ミッション寿命の延長、点火パルス制御、ペイロード重量増加を実現するため、電気推進やグリーン推進を含む推進技術の研究開発に注力しています。特に商業用および政府向けの衛星打ち上げ増加が、衛星推進システム市場の成長を大きく後押ししています。

● 小型衛星およびメガコンステレーションの採用拡大:CubeSatやナノサテライトなどの小型衛星は、製造・打ち上げコストが低いことから利用が拡大しています。これらの衛星は、地球観測、IoT接続、科学実験、リアルタイムデータ伝送などに広く使用されています。さらに、世界規模の衛星インターネットや通信を提供するメガコンステレーションの展開により、小型化、高効率、高性能な推進システムへの需要が高まっています。最新の衛星推進システムは、高精度な機動性、軌道修正能力、長期運用を可能にし、コンステレーション管理に不可欠です。宇宙機関や民間企業による衛星打ち上げ数の増加により、先進的な推進システムへの依存度が高まり、世界の衛星推進システム市場の成長を促進しています。

衛星推進システム市場の範囲 |

|

|

レポートの対象範囲 |

詳細 |

|

基準年 |

2024 |

|

予測期間 |

2025 to 2035 |

|

2035年の市場規模 |

358億ドル |

|

2025年の市場規模 |

123億ドル |

|

2025年から2035年までの市場成長率 |

12.7% |

|

最大の市場 |

北米 |

|

市場セグメンテーション |

プラットフォーム別、推進方式別、コンポーネント別、エンドユーザー別、地域別 |

|

市場の課題 |

|

|

市場成長の推進要因 |

|

衛星推進システム市場の動向を阻害する可能性のある要因は何ですか?

当社の分析によると、衛星推進システムの世界市場成長を制限すると予想される主な課題は以下のとおりです。

● 環境面での懸念:化学推進剤は衛星推進システムで一般的に使用されていますが、宇宙環境に対して有害で毒性を有する場合があります。衛星打ち上げの増加により、宇宙デブリや軌道上の廃棄物など、新たな持続可能性の問題が生じています。これらの環境影響を受け、推進技術に対する規制が厳格化しており、従来型推進システムの使用が制限され、衛星推進システム市場の拡大を阻害する可能性があります。

● 衛星ミッションにおける性能低下:推進システムは、衛星の機動、軌道上昇、ミッション寿命にとって極めて重要です。しかし、燃料の枯渇、部品の摩耗、電力制限などにより、時間の経過とともに性能が低下する可能性があります。推力効率の低下や信頼性不足は、衛星運用やミッション寿命に支障をきたし、結果としてメーカーに悪影響を与え、衛星推進システム市場の成長を抑制すると予想されます。

衛星推進システム市場はどのようにセグメント化されていますか?

専門家は、衛星推進システム市場を以下の観点でセグメント化しています。

• プラットフォーム別:

-

大型衛星

-

中型衛星

-

ナノ衛星

-

CubeSat

• 推進方式別:

-

化学式

-

非化学式

• コンポーネント別:

-

スラスタ

-

推進剤供給システム

-

ノズル

-

ロケットモーター

-

その他

• エンドユーザー別:

-

政府

-

商業

• 地域別:

-

北米(米国、カナダ)

-

欧州(英国、ドイツ、フランス、イタリア、スペイン、イングランド、ロシア、トルコ、その他欧州)

-

アジア太平洋(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他アジア太平洋)

-

中南米(ブラジル、メキシコ、アルゼンチン、その他中南米)

-

中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、その他中東・アフリカ)

調査対象期間:

-

2024年:基準年

-

2025年:推定年

-

2025~2035年:予測期間

北米が衛星推進システム市場で最大シェアを維持すると予測される要因は何ですか?

北米は、商業宇宙活動に対する政府の強力な投資や、防衛、通信、地球観測分野における衛星配備の拡大により、衛星推進システム市場を引き続き主導すると見込まれています。米国の2023年の軍事/防衛予算は9,160.1億米ドルで、2022年から6.43%増加しました。

米国は、LEO、MEO、GEOミッションに注力する国家宇宙機関、商業宇宙企業、衛星メーカーの存在により、地域成長を牽引しています。小型衛星、コンステレーション、再使用型打ち上げシステムへの需要増加により、電気推進やハイブリッド推進などの先進的推進システムの採用が進んでいます。さらに、ミッション最適化、衛星寿命の延長、打ち上げコスト削減への関心の高まりが、推進設計や燃料節約技術における革新を促進しています。継続的な研究開発投資に加え、防衛機関、航空宇宙OEM、民間宇宙企業間の強固な連携により、北米は技術的に高度で高付加価値な衛星推進システム市場としての優位性を維持しています。

アジア太平洋地域の衛星推進システム市場成長に影響を与える要因は何ですか?

アジア太平洋地域は、宇宙計画の活発化、衛星打ち上げの増加、政府による宇宙インフラへの大規模投資を背景に、衛星推進システム市場で最も高い成長率が見込まれています。中国は、野心的な衛星配備計画、強固な国内製造能力、宇宙探査および防衛用途への注力により、地域をリードしています。インド、日本、韓国も、国産衛星技術の進展、商業打ち上げの増加、民間宇宙企業の関与拡大を背景に重要な役割を果たしています。同地域では、低コスト推進システム、小型化、電気推進技術への注目が市場成長を後押ししています。欧州は、強力な宇宙機関プログラムと先進的な航空宇宙製造能力、ならびに持続可能で効率的な推進システムへの関心の高まりにより成熟市場を形成しています。中南米では、衛星通信や宇宙インフラ需要の拡大を背景に緩やかな成長が見られます。一方、中東・アフリカでは、通信、ナビゲーション、地球観測向け衛星への投資拡大により、技術・経済開発プログラムの一環として成長の兆しが見られます。

衛星推進システム市場の主要企業

衛星推進システム市場の主要企業は以下のとおりです。

- Airbus SE

- OHB SE

- ArianeGroup

- Busek Co. Inc.

- Blue Origin LLC

- Thales Group

- ENPULSION GmbH

- Moog Inc.

- Sierra Nevada Corporation

- Northrop Grumman

- Orbion Space Technology

- L3Harris Technologies, Inc.

- Safran Group

- Lockheed Martin Corporation

- VACCO Industries Inc.

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

エグゼクティブサマリー

1.1. 市場概要

1.2. 主要な調査結果

1.3. 市場動向

1.4. 市場見通し

-

はじめに

2.1. レポートの範囲

2.2. 調査方法

2.3. 定義および前提条件

2.4. 頭字語および略語 -

市場ダイナミクス

3.1. 推進要因

3.2. 抑制要因

3.3. 機会

3.4. 課題 -

世界の衛星推進システム市場

4.1. 市場概要

4.2. 市場規模および予測

4.3. 市場セグメンテーション

4.3.1. プラットフォーム別

4.3.2. 推進方式別

4.3.3. コンポーネント別

4.3.4. 地域別 -

プラットフォーム別市場セグメンテーション

5.1. 大型衛星、中型衛星、ナノ衛星、CubeSat -

推進方式別市場セグメンテーション

6.1. 化学式、非化学式 -

コンポーネント別市場セグメンテーション

7.1. スラスタ、推進剤供給システム、ノズル、ロケットモーター、その他 -

地域別分析

8.1. 北米

8.1.1. 米国

8.1.1.1. 市場規模および予測

8.1.1.2. 主要トレンドおよび動向

8.1.1.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.1.2. カナダ

8.1.2.1. 市場規模および予測

8.1.2.2. 主要トレンドおよび動向

8.1.2.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.1.3. メキシコ

8.1.3.1. 市場規模および予測

8.1.3.2. 主要トレンドおよび動向

8.1.3.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.2. 欧州

8.2.1. 英国

8.2.1.1. 市場規模および予測

8.2.1.2. 主要トレンドおよび動向

8.2.1.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.2.2. ドイツ

8.2.2.1. 市場規模および予測

8.2.2.2. 主要トレンドおよび動向

8.2.2.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.2.3. フランス

8.2.3.1. 市場規模および予測

8.2.3.2. 主要トレンドおよび動向

8.2.3.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.2.4. イタリア

8.2.4.1. 市場規模および予測

8.2.4.2. 主要トレンドおよび動向

8.2.4.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.2.5. スペイン

8.2.5.1. 市場規模および予測

8.2.5.2. 主要トレンドおよび動向

8.2.5.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.2.6. その他の欧州

8.2.6.1. 市場規模および予測

8.2.6.2. 主要トレンドおよび動向

8.2.6.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.3. アジア太平洋

8.3.1. 中国

8.3.1.1. 市場規模および予測

8.3.1.2. 主要トレンドおよび動向

8.3.1.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.3.2. 日本

8.3.2.1. 市場規模および予測

8.3.2.2. 主要トレンドおよび動向

8.3.2.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.3.3. インド

8.3.3.1. 市場規模および予測

8.3.3.2. 主要トレンドおよび動向

8.3.3.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.3.4. オーストラリア

8.3.4.1. 市場規模および予測

8.3.4.2. 主要トレンドおよび動向

8.3.4.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.3.5. 韓国

8.3.5.1. 市場規模および予測

8.3.5.2. 主要トレンドおよび動向

8.3.5.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.3.6. その他のアジア太平洋

8.3.6.1. 市場規模および予測

8.3.6.2. 主要トレンドおよび動向

8.3.6.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.4. 中南米

8.4.1. ブラジル

8.4.1.1. 市場規模および予測

8.4.1.2. 主要トレンドおよび動向

8.4.1.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.4.2. アルゼンチン

8.4.2.1. 市場規模および予測

8.4.2.2. 主要トレンドおよび動向

8.4.2.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.4.3. コロンビア

8.4.3.1. 市場規模および予測

8.4.3.2. 主要トレンドおよび動向

8.4.3.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.4.4. その他の中南米

8.4.4.1. 市場規模および予測

8.4.4.2. 主要トレンドおよび動向

8.4.4.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.5. 中東・アフリカ

8.5.1. 南アフリカ

8.5.1.1. 市場規模および予測

8.5.1.2. 主要トレンドおよび動向

8.5.1.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.5.2. サウジアラビア

8.5.2.1. 市場規模および予測

8.5.2.2. 主要トレンドおよび動向

8.5.2.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.5.3. アラブ首長国連邦(UAE)

8.5.3.1. 市場規模および予測

8.5.3.2. 主要トレンドおよび動向

8.5.3.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

8.5.4. その他の中東・アフリカ

8.5.4.1. 市場規模および予測

8.5.4.2. 主要トレンドおよび動向

8.5.4.3. プラットフォーム別・推進方式別・コンポーネント別市場分析

-

競争環境

9.1. 市場シェア分析

9.2. 企業プロファイル

9.2.1. Airbus SE、OHB SE、ArianeGroup、Busek Co. Inc.、Blue Origin LLC、Thales Group、ENPULSION GmbH、Moog Inc.、Sierra Nevada Corporation、Northrop Grumman、Orbion Space Technology、L3Harris Technologies, Inc.、Safran Group、Lockheed Martin Corporation、VACCO Industries Inc. -

戦略的提言

-

付録

11.1. 表一覧

11.2. 図一覧 -

参考文献

世界の衛星推進システム市場は、2025年に123億米ドルと評価されました。同市場は2025年から2035年にかけて年平均成長率(CAGR)12.7%で拡大すると予測されており、2035年末までに市場規模は358億米ドルを超えると見込まれています。

衛星推進システム市場の主要企業には、Airbus SE、OHB SE、ArianeGroup、Busek Co. Inc.、Blue Origin LLC、Thales Group、Northrop Grumman、Orbion Space Technology、L3Harris Technologies, Inc.、Safran Group、Lockheed Martin Corporation、VACCO Industries Inc. などが含まれます。

アジア太平洋地域が、衛星推進システム市場で最も成長が速い地域です。

プラットフォーム、推進方式、コンポーネント、エンドユーザー、地域が、衛星推進システム市場の主要セグメントです。

衛星需要の拡大および小型衛星やメガコンステレーションの採用増加が、衛星推進システム市場の成長を牽引する主な要因です。