電力購入契約(PPA)プラットフォーム市場のセグメンテーション:導入形態別(クラウドベース[パブリック、プライベート、ハイブリッド]、オンプレミス);コンポーネント別(ソフトウェア[契約自動化、リスク分析、リアルタイム監視]);エンドユーザー別(産業分野[製造業、公益事業、金融機関[銀行、投資会社]、商業分野[オフィス、小売、ホスピタリティ]);用途別(再生可能エネルギー調達、グリッド最適化、取引・決済、ピーク負荷管理、エネルギーコスト削減);地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)― 世界市場分析、動向、機会および予測、2026年~2036年

- 発行日: May, 2026

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038467

- Historical Data: 2020-2024

- カテゴリー: 情報・技術

電力購入契約(PPA)プラットフォーム市場の規模はどのくらいですか?

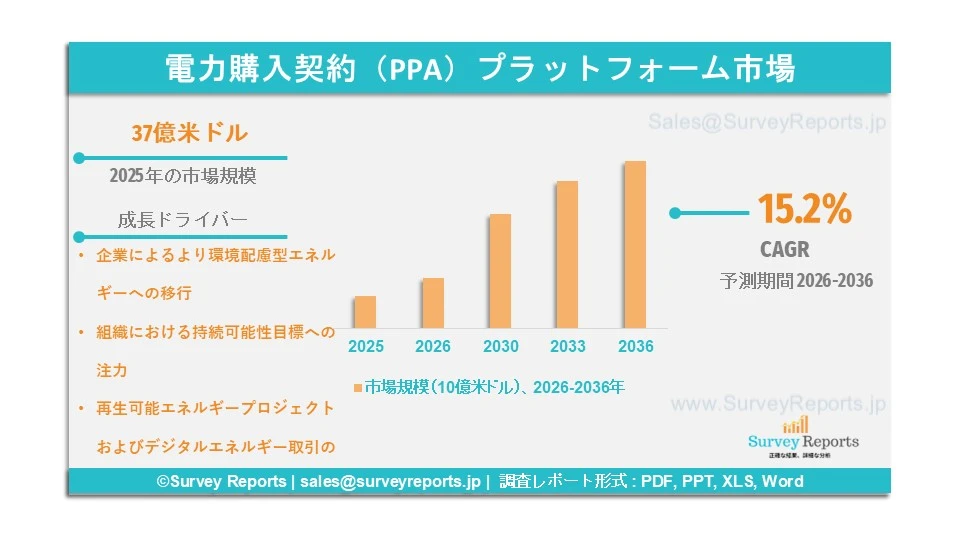

世界の電力購入契約(PPA)プラットフォーム市場は、2025年に37億米ドルと評価されました。同市場は2026年から2036年にかけて年平均成長率(CAGR)15.2%で拡大すると予想されており、2036年末までに128億米ドルを超える見込みです。

電力購入契約(PPA)プラットフォームとは、主に太陽光や風力などの再生可能エネルギー源から、電力生産者と消費者間で電力取引を可能にするデジタルまたは法的な仕組みです。これにより、買い手は一定価格で長期的に電力を購入する契約を締結でき、エネルギー価格の安定性と持続可能性が確保されます。これらのプラットフォームでは、デジタルPPAや物理PPAなど、さまざまな契約形態が利用されています。これらのプラットフォームは、市場リスクを低減し、エネルギー取引を効率化し、透明性を提供することで、効率的なエネルギー管理、コスト最適化、規制遵守、エネルギー安全保障の実現に重要な役割を果たしています。

電力購入契約(PPA)プラットフォーム市場シェアの成長を促進する主な要因の一つは、再生可能エネルギー分野の発展と持続可能性目標への段階的な移行です。2024年には、再生可能エネルギーおよび原子力を含む低炭素電源が、世界の発電量の40.9%を占め、過去最高を記録しました。

Schneider Electric、Enel SpA、RWE、Statkraft、ENGIE、LevelTen Energy、Pexapark、REsurety、Aurora Energy Research、Power Ledger、Next Kraftwerke、Zeigo、Anthesis、Veyt、cQuant.io、FlexiDAO、KYOS、Astatine Ltd.、Ecohz、CFP FlexPower GmbHは、電力購入契約(PPA)プラットフォーム市場における主要企業の一部です。

日本の電力購入契約(PPA)プラットフォーム市場概要

日本では、再生可能エネルギーへの移行とカーボンニュートラル達成に向けた政府の強い取り組みを背景に、PPAプラットフォーム市場が着実に成長しています。日本は2030年までに国内エネルギー供給における再生可能エネルギー比率を約38%に引き上げることを目標としており、さらに2050年までのネットゼロ排出達成も掲げています。

ネットゼロ排出の実現とエネルギーミックスにおける再生可能エネルギー比率の拡大を目指し、日本政府はクリーンエネルギーインフラへの投資を進めています。PPAプラットフォームは、長期的なエネルギーコストの安定性と持続可能性が新たな標準となりつつある中で、産業部門および商業部門で広く利用されています。日本では、エネルギー関連機関や業界レポートにより、PPAを通じた再生可能エネルギー調達に対する企業需要が急速に拡大していることが示されています。さらに、政府による支援政策、太陽光・風力発電プロジェクトの増加、透明性と効率性を備えた電力調達ソリューションへの需要拡大も、PPAプラットフォーム導入を促進する要因となっています。

ENEOSホールディングス株式会社、東京電力ホールディングス株式会社、株式会社JERA、三菱商事株式会社は、日本の電力購入契約(PPA)プラットフォーム市場における主要企業の一部です。

このレポートの詳細を確認する -

電力購入契約(PPA)プラットフォーム市場の推進要因 ― アナリストの見解

アナリストによると、電力購入契約(PPA)プラットフォーム市場における主な成長要因は以下の通りです。

● 企業によるより環境配慮型エネルギーへの移行:気候変動や炭素排出に対する懸念の高まりにより、再生可能エネルギーへの世界的需要が加速しています。2024年には、再生可能エネルギーが総発電設備容量拡大に占める割合は92.5%となり、前年の85.8%から増加しました。企業や政府が持続可能なエネルギーオプションを積極的に追求する中で、電力購入契約(PPA)プラットフォームの導入が拡大しています。これらのプラットフォームにより、組織は太陽光や風力などのクリーンエネルギー源を通じて長期契約を締結でき、長期的なコスト安定性と供給継続性を確保できます。エネルギー企業は、市場の透明性、コスト効率、拡張性を高めるために、デジタルプラットフォームや新たな契約モデルを開発しています。再生可能エネルギー需要の拡大は、PPAプラットフォーム市場シェアの成長に好影響を与えています。

● 組織における持続可能性目標への注力:産業界では、持続可能性およびカーボンニュートラル達成に向けた目標への注力が高まっています。企業は、炭素排出量削減と環境規制への対応を目的として、再生可能エネルギーソリューションを導入しています。ここでPPAプラットフォームが重要な役割を果たしており、発電事業者と消費者間の直接契約を促進することで、再生可能エネルギー調達をより効率的にしています。データによれば、ESGへの取り組み強化や規制変更を背景に、企業による再生可能エネルギー調達は増加しています。透明性、柔軟性、長期性を備えたエネルギーソリューションへの需要拡大が、PPAプラットフォームの導入を後押しし、市場成長を促進すると見込まれています。

電力購入契約(PPA)プラットフォーム市場の範囲 |

|

|

レポート対象範囲 |

詳細 |

|

基準年 |

2025 |

|

予測期間 |

2026 to 2036 |

|

2036年の市場規模 |

128億ドル |

|

2025年の市場規模 |

37億ドル |

|

2026年から2036年までの市場成長率 |

15.2% |

|

最大市場 |

北米 |

|

市場セグメンテーション |

導入形態別、コンポーネント別、タイプ別、エンドユーザー別、用途別、ソリューション別、地域別 |

|

市場課題 |

|

|

市場成長要因 |

|

電力購入契約(PPA)プラットフォーム市場の動向を阻害する可能性のある要因は何ですか?

当社の分析によると、世界の電力購入契約(PPA)プラットフォーム市場の成長を制限すると予想される課題には、以下のようなものがあります。

● 規制が障壁となる可能性:PPAプラットフォームは長期契約であるため、地域ごとに異なる複数の規制制度への対応が必要です。複雑な承認プロセスや法的課題は、プロジェクトの進行を妨げ、市場拡大を制限する可能性があります。

● 安定性が常に保証されるわけではない:PPAはある程度の価格安定性を提供しますが、エネルギー市場は変動しやすく、これらの契約は長期にわたるため、買い手や供給者にとってコミットメントリスクを生じさせる可能性があります。こうした不確実性は意思決定の停滞を招き、PPAプラットフォームの導入を抑制する可能性があります。

電力購入契約(PPA)プラットフォーム市場はどのようにセグメント化されていますか?

当社の専門家は、電力購入契約(PPA)プラットフォーム市場を以下のように分類しています。

● 導入形態別:

○ クラウドベース(パブリック、プライベート、ハイブリッド)、オンプレミス

● コンポーネント別:

○ ソフトウェア(契約自動化、リスク分析、リアルタイム監視)、サービス(コンサルティング、導入支援、トレーニング、マネージドサービス)

● タイプ別:

○ バーチャルPPA(金融PPA)、物理供給型PPA、サービスPPA、ポートフォリオPPA(コスト評価およびリスク管理、契約・ポートフォリオ管理、マーケットプレイス/入札プラットフォーム、分散型エネルギーおよびマイクログリッドPPAプラットフォーム、分析・レポーティング、請求・決済、ブロック供給型PPA、シンセティックPPA)

● エンドユーザー別:

○ 産業分野(製造業、データセンター、重工業)、エネルギー開発事業者(独立系発電事業者、再生可能エネルギープロジェクト開発事業者)、公益事業、金融機関(銀行、投資会社)、商業分野(オフィス、小売、ホスピタリティ)、政府・公共部門

● 用途別:

○ 再生可能エネルギー調達、オフサイト電力調達、エネルギー管理(バーチャルPPA、物理供給型PPA、サービスPPA、ポートフォリオPPA、ブロック供給型PPA、シンセティックPPA)、グリッド最適化、取引・決済、ピーク負荷管理、エネルギーコスト削減

● ソリューション別:

○ PPA評価およびリスク管理、契約・ポートフォリオ管理、マーケットプレイス/入札プラットフォーム、分散型エネルギーおよびマイクログリッドPPAプラットフォーム、分析・レポーティング、請求・決済

● 地域別:

○ 北米(米国、カナダ)

○ 欧州(英国、ドイツ、フランス、イタリア、スペイン、イングランド、ロシア、トルコ、その他の欧州)

○ アジア太平洋(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他のアジア太平洋)

○ 中南米(ブラジル、メキシコ、アルゼンチン、その他の中南米)

○ 中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、その他の中東・アフリカ)

これらすべての調査で考慮された期間は以下の通りです。

2025年 ― 基準年

2026年 ― 推定年

2026年~2036年 ― 予測期間

北米が電力購入契約(PPA)プラットフォーム市場で最大シェアを占めると予測される要因は何ですか?

世界の電力購入契約(PPA)プラットフォーム市場は、再生可能エネルギー導入の拡大とクリーンエネルギー政策に対する強力な規制支援により、北米が主導すると予想されています。2024年には、米国における公益事業規模の発電量の22.7%を再生可能エネルギーが占め、その内訳は水力発電5.6%、太陽光発電5.1%、風力発電10.5%でした。企業向けPPAは一般化が進んでおり、それを容易にするためのさまざまなデジタルプラットフォームも開発されており、米国がその先導役となっています。

さらに、長期的なエネルギー調達ソリューションとコスト安定性への需要増加が市場拡大を後押ししています。PPAプラットフォームは、再生可能エネルギー契約の管理や、生産者と購入者間の取引を容易にします。加えて、太陽光・風力発電への投資拡大が成長を支えています。デジタルプラットフォームの進展と強力な政策枠組みにより、北米はPPAプラットフォーム市場における主導的地位を維持すると見込まれています。

アジア太平洋地域の電力購入契約(PPA)プラットフォーム市場予測に影響を与える要因は何ですか?

アジア太平洋地域は、再生可能エネルギー容量の増加と持続可能なエネルギーソリューションへの移行により、電力購入契約(PPA)プラットフォーム市場で安定した成長を遂げる可能性があります。中国、インド、日本、オーストラリアは、太陽光および風力発電プロジェクトへの投資拡大により、主要な推進国となっています。2019年から2024年にかけて、中国は世界の再生可能エネルギー容量増加分の約40%を占めており、これはシステム統合の改善、出力抑制率の低下、太陽光PVおよび陸上風力技術の競争力向上によって支えられています。

また、クリーンエネルギー導入を支援する政府施策、企業による再生可能エネルギー調達需要の増加、エネルギー市場のデジタル化進展も市場成長を促進しています。さらに、エネルギー効率と契約透明性へのニーズ拡大が需要を後押ししています。新たな再生可能エネルギーインフラの整備が進む中、アジア太平洋地域はPPAプラットフォーム市場における有望な成長市場となっています。

欧州も、強力な再生可能エネルギー政策と企業向けPPAの高い普及率を背景に、市場で相当なシェアを占めると予想されています。中南米は再生可能エネルギープロジェクトの増加に伴い徐々に成長しており、中東・アフリカ地域もクリーンエネルギーインフラやデジタルエネルギーソリューションへの投資拡大を通じて着実に進展しています。

電力購入契約(PPA)プラットフォーム市場の主要企業

電力購入契約(PPA)プラットフォーム市場における主要企業は以下の通りです。

- Schneider Electric

- Enel SpA

- RWE

- Statkraft

- ENGIE

- LevelTen Energy

- Pexapark

- REsurety

- Aurora Energy Research

- Power Ledger

- Next Kraftwerke

- Zeigo

- Anthesis

- Veyt

- cQuant.io

- FlexiDAO

- KYOS

- Astatine Ltd.

- Ecohz

- CFP FlexPower GmbH

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

エグゼクティブサマリー

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場動向

1.4. 市場見通し

- はじめに

2.1. レポートの範囲

2.2. 調査手法

2.3. 定義および前提条件

2.4. 略語一覧 - 市場ダイナミクス

3.1. 推進要因

3.2. 制約要因

3.3. 市場機会

3.4. 課題 - 世界の電力購入契約(PPA)プラットフォーム市場

4.1. 市場概要

4.2. 市場規模および予測

4.3. 市場セグメンテーション

4.3.1. 導入形態別

4.3.2. コンポーネント別

4.3.3. タイプ別

4.3.4. 地域別 - 導入形態別市場セグメンテーション

5.1. クラウドベース(パブリック、プライベート、ハイブリッド)、オンプレミス - コンポーネント別市場セグメンテーション

6.1. ソフトウェア(契約自動化、リスク分析、リアルタイム監視)、サービス(コンサルティング、導入支援、トレーニング、マネージドサービス) - タイプ別市場セグメンテーション

7.1. バーチャルPPA(金融PPA)、物理供給型PPA、サービスPPA、ポートフォリオPPA(コスト評価およびリスク管理、契約・ポートフォリオ管理、マーケットプレイス/入札プラットフォーム、分散型エネルギーおよびマイクログリッドPPAプラットフォーム、分析・レポーティング、請求・決済、ブロック供給型PPA、シンセティックPPA) - 地域分析

8.1. 北米

8.1.1. 米国

8.1.1.1. 市場規模および予測

8.1.1.2. 主な動向と展開

8.1.1.3. 導入形態、コンポーネント、タイプ別市場分析

8.1.2. カナダ

8.1.2.1. 市場規模および予測

8.1.2.2. 主な動向と展開

8.1.2.3. 導入形態、コンポーネント、タイプ別市場分析

8.1.3. メキシコ

8.1.3.1. 市場規模および予測

8.1.3.2. 主な動向と展開

8.1.3.3. 導入形態、コンポーネント、タイプ別市場分析

8.2. 欧州

8.2.1. 英国

8.2.1.1. 市場規模および予測

8.2.1.2. 主な動向と展開

8.2.1.3. 導入形態、コンポーネント、タイプ別市場分析

8.2.2. ドイツ

8.2.2.1. 市場規模および予測

8.2.2.2. 主な動向と展開

8.2.2.3. 導入形態、コンポーネント、タイプ別市場分析

8.2.3. フランス

8.2.3.1. 市場規模および予測

8.2.3.2. 主な動向と展開

8.2.3.3. 導入形態、コンポーネント、タイプ別市場分析

8.2.4. イタリア

8.2.4.1. 市場規模および予測

8.2.4.2. 主な動向と展開

8.2.4.3. 導入形態、コンポーネント、タイプ別市場分析

8.2.5. スペイン

8.2.5.1. 市場規模および予測

8.2.5.2. 主な動向と展開

8.2.5.3. 導入形態、コンポーネント、タイプ別市場分析

8.2.6. その他の欧州

8.2.6.1. 市場規模および予測

8.2.6.2. 主な動向と展開

8.2.6.3. 導入形態、コンポーネント、タイプ別市場分析

8.3. アジア太平洋

8.3.1. 中国

8.3.1.1. 市場規模および予測

8.3.1.2. 主な動向と展開

8.3.1.3. 導入形態、コンポーネント、タイプ別市場分析

8.3.2. 日本

8.3.2.1. 市場規模および予測

8.3.2.2. 主な動向と展開

8.3.2.3. 導入形態、コンポーネント、タイプ別市場分析

8.3.3. インド

8.3.3.1. 市場規模および予測

8.3.3.2. 主な動向と展開

8.3.3.3. 導入形態、コンポーネント、タイプ別市場分析

8.3.4. オーストラリア

8.3.4.1. 市場規模および予測

8.3.4.2. 主な動向と展開

8.3.4.3. 導入形態、コンポーネント、タイプ別市場分析

8.3.5. 韓国

8.3.5.1. 市場規模および予測

8.3.5.2. 主な動向と展開

8.3.5.3. 導入形態、コンポーネント、タイプ別市場分析

8.3.6. その他のアジア太平洋

8.3.6.1. 市場規模および予測

8.3.6.2. 主な動向と展開

8.3.6.3. 導入形態、コンポーネント、タイプ別市場分析

8.4. 中南米

8.4.1. ブラジル

8.4.1.1. 市場規模および予測

8.4.1.2. 主な動向と展開

8.4.1.3. 導入形態、コンポーネント、タイプ別市場分析

8.4.2. アルゼンチン

8.4.2.1. 市場規模および予測

8.4.2.2. 主な動向と展開

8.4.2.3. 導入形態、コンポーネント、タイプ別市場分析

8.4.3. コロンビア

8.4.3.1. 市場規模および予測

8.4.3.2. 主な動向と展開

8.4.3.3. 導入形態、コンポーネント、タイプ別市場分析

8.4.4. その他の中南米

8.4.4.1. 市場規模および予測

8.4.4.2. 主な動向と展開

8.4.4.3. 導入形態、コンポーネント、タイプ別市場分析

8.5. 中東・アフリカ

8.5.1. 南アフリカ

8.5.1.1. 市場規模および予測

8.5.1.2. 主な動向と展開

8.5.1.3. 導入形態、コンポーネント、タイプ別市場分析

8.5.2. サウジアラビア

8.5.2.1. 市場規模および予測

8.5.2.2. 主な動向と展開

8.5.2.3. 導入形態、コンポーネント、タイプ別市場分析

8.5.3. UAE

8.5.3.1. 市場規模および予測

8.5.3.2. 主な動向と展開

8.5.3.3. 導入形態、コンポーネント、タイプ別市場分析

8.5.4. その他の中東・アフリカ

8.5.4.1. 市場規模および予測

8.5.4.2. 主な動向と展開

8.5.4.3. 導入形態、コンポーネント、タイプ別市場分析

- 競争環境

9.1. 市場シェア分析

9.2. 企業プロファイル

9.2.1. Schneider Electric、Enel SpA、RWE、Statkraft、ENGIE、LevelTen Energy、Pexapark、REsurety、Aurora Energy Research、Power Ledger、Next Kraftwerke、Zeigo、Anthesis、Veyt、cQuant.io、FlexiDAO、KYOS、Astatine Ltd.、Ecohz、CFP FlexPower GmbH - 戦略的提言

- 付録

11.1. 表一覧

11.2. 図一覧 - 参考文献

世界の電力購入契約(PPA)プラットフォーム市場は、2025年に37億米ドルと評価されました。同市場は2026年から2036年にかけて年平均成長率(CAGR)15.2%で拡大すると予想されており、2036年末までに128億米ドルを超える見込みです。

電力購入契約(PPA)プラットフォーム市場における主要企業には、Schneider Electric、Enel SpA、RWE、Statkraft、ENGIE、LevelTen Energy、Pexapark、REsurety、Aurora Energy Research、Power Ledger、Next Kraftwerke、Zeigo、Anthesis、Veyt、cQuant.io、FlexiDAO、KYOS、Astatine Ltd.、Ecohz、CFP FlexPower GmbHなどがあります。

アジア太平洋地域が、電力購入契約(PPA)プラットフォーム市場において最も成長が速い地域です。

導入形態、コンポーネント、タイプ、エンドユーザー、用途、ソリューション、地域が、電力購入契約(PPA)プラットフォーム市場における主要セグメントです。

企業によるより環境配慮型エネルギーへの移行や、組織における持続可能性目標への注力が、電力購入契約(PPA)プラットフォーム市場の成長を促進する主な要因の一部です。