金属有機化学気相成長(MOCVD)市場のセグメンテーション: タイプ別(GaN-MOCVD、GaAs-MOCVD、その他); 用途別(LED製造、半導体デバイス、オプトエレクトロニクスデバイス、パワーエレクトロニクス、その他); エンドユース別(民生用電子機器、自動車、通信、航空宇宙・防衛、その他); 地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ) ― 世界市場分析、動向、機会および予測(2025年~2035年)

- 発行日: May, 2026

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038227

- Historical Data: 2020-2024

- カテゴリー: 化学物質

金属有機化学気相成長(MOCVD)市場概要

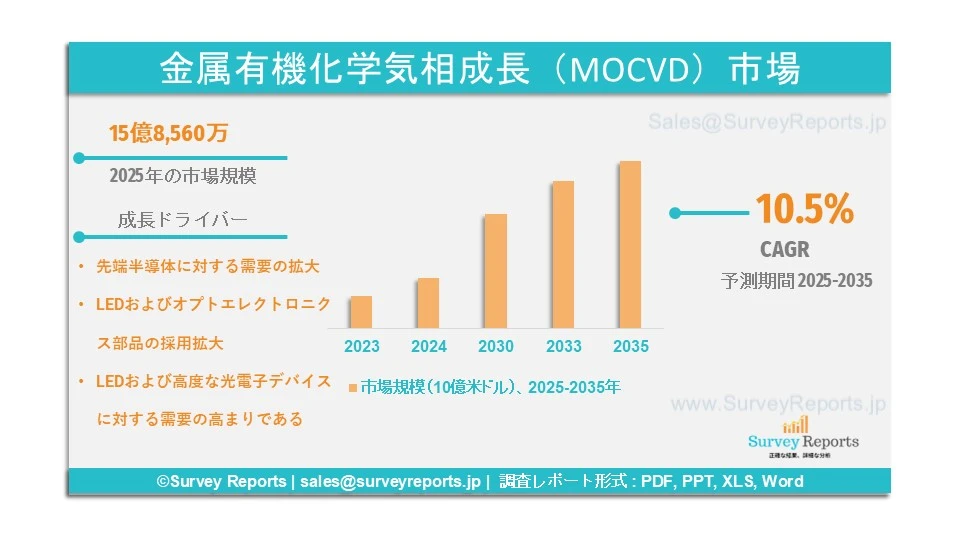

世界の金属有機化学気相成長(MOCVD)市場は、2025年に15億8,560万米ドルと評価されました。同市場は2025年から2035年にかけて年平均成長率(CAGR)10.5%で拡大すると予測されており、2035年末までに市場規模は27億8,690万米ドルを超える見込みです。

金属有機化学気相成長(MOCVD)は、半導体産業において高性能な電子・オプトエレクトロニクスデバイスの製造に広く採用されている最先端の薄膜形成技術です。本技術では、金属有機前駆体と反応性ガスを用い、加熱された基板上で分解・堆積させることで、高純度の結晶層を形成します。これにより、LED、パワーエレクトロニクス、レーザーダイオード、太陽電池などに必要な均一な薄膜が実現されます。MOCVDによって成膜される代表的な材料には、窒化ガリウム(GaN)、リン化インジウム(InP)、ヒ化ガリウム(GaAs)などがあり、優れた組成制御、膜厚精度、均一性を提供します。省エネルギー照明、高輝度LED、先端半導体デバイス、高周波(HF)通信に対する需要の高まりが、MOCVD市場の成長を後押ししています。

Aixtron、Veeco Instruments、Agnitron Technology Inc.、Jason Electric、Eemperor、Rain Lanbao、TanLong Optoelectric、Samsung LED、LG Innotek などは、金属有機化学気相成長(MOCVD)市場における主要企業です。

日本の金属有機化学気相成長(MOCVD)市場概要

日本のMOCVD市場は、発達した半導体エコシステムと化合物半導体材料分野における主要企業の存在を背景に、堅調な成長を示しています。日本は、半導体産業支援として3年間でGDPの0.71%、約257億米ドルを投資しました。次世代エレクトロニクスの開発サイクルが短縮する中、技術的自立を目指す政府方針に沿って、GaN、GaAsなどの先端材料の生産能力拡大が進められています。

日本のハイテク産業、固体照明、民生用電子機器産業は、LED、パワー製品、その他の電子・オプトエレクトロニクスデバイスの製造において、高性能なMOCVD装置に大きく依存しています。環境配慮型装置やMOCVDシステムへの需要が高まる中、5Gインフラ、EV向けパワーモジュール、高周波通信用途においても、MOCVD技術の採用が拡大しています。好意的な政府施策、研究開発費の増加、半導体製造施設の継続的な整備なども、日本におけるMOCVD産業全体の成長を促進する要因となっています。

大陽日酸株式会社、東京エレクトロン株式会社(TEL)、ウシオ電機株式会社、ローム株式会社、ルネサス エレクトロニクス株式会社、東芝デバイス&ストレージ株式会社、パナソニック セミコンダクターソリューションズ株式会社、住友電気工業株式会社、荏原製作所、昭和電工株式会社(Showa Denko K.K.)などは、日本の金属有機化学気相成長(MOCVD)市場における主要企業です。

このレポートの詳細を確認する -

金属有機化学気相成長(MOCVD)市場の成長要因 ― アナリストの見解

アナリストによると、金属有機化学気相成長(MOCVD)市場の主な成長要因は以下のとおりです。

● 先端半導体に対する需要の拡大:5Gネットワーク、電気自動車(EV)、パワーエレクトロニクス、オプトエレクトロニクスなど、さまざまな分野で高性能半導体デバイスの需要が拡大しています。MOCVDは、窒化ガリウム(GaN)やヒ化ガリウム(GaAs)をはじめとする化合物半導体材料の製造における中核技術であり、LED、レーザーダイオード、RFデバイス、高効率パワーモジュールなどに広く使用されています。半導体産業協会(SIA)によると、世界の半導体売上高は2024年に6,276億米ドルに達し、2023年の5,268億米ドルから19.1%増加しました。メーカーは、ウエハ品質の向上、成膜均一性の改善、次世代半導体アーキテクチャへの対応を目的として、研究開発への継続的な投資を行っています。デバイス効率の向上、小型化、高周波動作の進展により、半導体企業は次世代MOCVDシステムへの投資を拡大しており、これがMOCVD市場全体の成長を牽引しています。

● LEDおよびオプトエレクトロニクス部品の採用拡大:LED照明およびオプトエレクトロニクスデバイスは、引き続きMOCVD市場を牽引する重要な要因です。LEDは、スマート照明、自動車用照明、民生用電子機器のディスプレイ、通信機器、産業用途などで幅広く採用されています。レーザーダイオード、フォトディテクタ、赤外線デバイスなどのオプトエレクトロニクス製品も、MOCVDによって成長させた材料に大きく依存しています。エネルギー効率規制の強化や固体照明の普及を背景に、世界的なLED市場が拡大する中で、メーカーは高輝度、長寿命、優れた耐熱性を実現する高品質エピウエハを必要としています。デジタルディスプレイ、スマートフォン、テレビ、自動車技術におけるLEDの採用拡大は、MOCVD産業の成長をさらに後押しし、装置需要を加速させています。

金属有機化学気相成長(MOCVD)市場の範囲 |

|

|

レポートの対象範囲 |

詳細 |

|

基準年 |

2024 |

|

予測期間 |

2025 to 2035 |

|

2035年の市場規模 |

2億78690万ドル |

|

2025年の市場規模 |

1億58560万ドル |

|

2025年から2035年までの市場成長率 |

10.5% |

|

最大市場 |

北米 |

|

市場セグメンテーション |

タイプ別、用途別、エンドユース別、地域別 |

|

市場の課題 |

|

|

市場成長要因 |

|

金属有機化学気相成長(MOCVD)市場動向を阻害する可能性のある要因は何ですか?

当社の分析によると、金属有機化学気相成長(MOCVD)の世界市場成長を制限すると予想される課題は以下のとおりです。

● 導入の複雑性:既存のITインフラに多要素認証(MFA)システムを導入する際の技術的な複雑さが障壁となっています。システム統合、スタッフ教育、業務プロセスの混乱などが導入段階で発生する可能性があります。こうした課題を主な理由として、中小企業(SME)を中心に、より高度なMFAソリューションの導入に対する抵抗感が見られます。日本ネットワークセキュリティ協会によると、多くの組織が、これらの技術導入の難しさを認証システムをアップグレードしていない主因として挙げています。

● 高度なMFAソリューションに伴うコスト増加:生体認証やハードウェアトークンなどの一部の多要素認証技術は、導入および維持に高いコストがかかります。このような大きな財務負担は、コストに敏感な企業が認証技術を全面的に導入する際の障壁となっています。日本の消費者庁も、組織における技術投資の意思決定では依然としてコスト感度が高く、中小企業においてもサイバーセキュリティ製品の導入を慎重に検討していると指摘しています。

金属有機化学気相成長(MOCVD)市場はどのようにセグメント化されていますか?

専門家は、金属有機化学気相成長(MOCVD)市場を以下のようにセグメント化しています。

• タイプ別:

o GaN-MOCVD、GaAs-MOCVD、その他

• 用途別:

o LED製造、半導体デバイス、オプトエレクトロニクスデバイス、パワーエレクトロニクス、その他

• エンドユース別:

o 民生用電子機器、自動車、通信、航空宇宙・防衛、その他

• 地域別:

o 北米(米国、カナダ)

o 欧州(英国、ドイツ、フランス、イタリア、スペイン、イングランド、ロシア、トルコ、その他の欧州)

o アジア太平洋(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他のアジア太平洋地域)

o 中南米(ブラジル、メキシコ、アルゼンチン、その他の中南米)

o 中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、その他の中東・アフリカ)

本調査で考慮されている期間:

2024年:基準年

2025年:推定年

2025~2035年:予測期間

アジア太平洋地域が金属有機化学気相成長(MOCVD)市場で最大の市場シェアを占めると予測される要因は何ですか?

アジア太平洋地域は、大規模な半導体製造能力、政府主導の技術投資、マイクロLEDディスプレイやLED、高度な電子部品に対する需要拡大を背景に、MOCVD市場で引き続き最も急成長する地域になると予想されています。中国は、特にLEDの量産やGaNおよびSiCパワーエレクトロニクスに重点を置いた半導体自給自足への積極的な取り組みにより、MOCVD装置導入の中心地であり続けています。韓国や台湾も、ロジックデバイス、オプトエレクトロニクス、5G通信向けの高品質エピタキシャル層分野でMOCVD技術を急速に進展させています。

日本も、精密工学分野の強みと次世代材料研究への注力により、自動車用パワーモジュール、ロボティクス、民生用電子機器向け用途で重要な役割を果たしています。これらの要因が相まって、アジア太平洋地域は、高い製造能力、研究開発投資の拡大、確立・新興両分野でのMOCVD技術需要を併せ持つ活気ある市場となっています。

北米の金属有機化学気相成長(MOCVD)市場成長に影響を与える要因は何ですか?

北米は、充実した半導体研究インフラ、パワーエレクトロニクスや高周波デバイス、マイクロLED技術などを含む化合物半導体開発への投資拡大を背景に、MOCVD市場で最も急成長する地域になると予測されています。2024年には、米国半導体産業における研究開発投資額が627億米ドルに達し、2023年比で約5.7%増加すると見込まれています。

地域成長は米国が牽引しており、国内半導体製造能力の強化を目的とした公的・民間双方からの多額の投資が行われています。国内でのチップ生産推進により、窒化ガリウム(GaN)、炭化ケイ素(SiC)などの先端材料のエピタキシャル成長に用いられるMOCVD装置への需要が高まっています。電気自動車、5G基地局、防衛システム、民生用電子機器におけるGaNデバイスの採用拡大も、装置需要をさらに加速させています。さらに、大学、研究機関、半導体企業間の強固な連携が、ワイドバンドギャップ(WBG)技術革新を促進し、北米における高性能半導体生産の優位性を強化しています。

欧州は技術的に成熟した市場であり、ワイドバンドギャップ材料に関する強力な研究開発、自動車用高効率パワーエレクトロニクス需要の増加、GaNおよびSiCベースのパワーデバイス生産拡大により、安定した採用が進んでいます。中南米では、LED照明の普及や産業近代化を背景に緩やかな成長が見られるものの、半導体製造基盤は依然として限定的です。一方、中東・アフリカ地域では、高度照明システム、再生可能エネルギー技術への関心の高まりや、輸入半導体装置へのアクセス改善を背景に、初期段階ながら着実な成長が見られます。

金属有機化学気相成長(MOCVD)市場の主要企業

金属有機化学気相成長(MOCVD)市場の主要企業は以下のとおりです。

- Aixtron SE

- Veeco Instruments Inc.

- Taiyo Nippon Sanso Corporation

- ASM International N.V.

- CVD Equipment Corporation

- Tokyo Electron Limited

- NuFlare Technology Inc.

- Advanced Micro-Fabrication Equipment Inc. (AMEC)

- Jusung Engineering Co., Ltd.

- NAURA Technology Group Co., Ltd.

- Applied Materials, Inc.

- LPE S.p.A.

- DCA Instruments Oy

- EpiGaN nv

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

エグゼクティブサマリー

1.1. 市場概要

1.2. 主要な調査結果

1.3. 市場動向

1.4. 市場見通し

2. はじめに

2.1. レポートの範囲

2.2. 調査方法

2.3. 定義および前提条件

2.4. 略語一覧

3. 市場ダイナミクス

3.1. 成長要因

3.2. 抑制要因

3.3. 機会

3.4. 課題

4. 世界の金属有機化学気相成長(MOCVD)市場

4.1. 市場概要

4.2. 市場規模および予測

4.3. 市場セグメンテーション

4.3.1. タイプ別

4.3.2. 用途別

4.3.3. エンドユース別

4.3.4. 地域別

5. タイプ別市場セグメンテーション

5.1. GaN-MOCVD、GaAs-MOCVD、その他

6. 用途別市場セグメンテーション

6.1. LED製造、半導体デバイス、オプトエレクトロニクスデバイス、パワーエレクトロニクス、その他

7. エンドユース別市場セグメンテーション

7.1. 民生用電子機器、自動車、通信、航空宇宙・防衛、その他

8. 地域別分析

8.1. 北米

8.1.1. 米国

8.1.1.1. 市場規模および予測

8.1.1.2. 主要トレンドおよび動向

8.1.1.3. タイプ別・用途別・エンドユース別市場分析

8.1.2. カナダ

8.1.2.1. 市場規模および予測

8.1.2.2. 主要トレンドおよび動向

8.1.2.3. タイプ別・用途別・エンドユース別市場分析

8.1.3. メキシコ

8.1.3.1. 市場規模および予測

8.1.3.2. 主要トレンドおよび動向

8.1.3.3. タイプ別・用途別・エンドユース別市場分析

8.2. 欧州

8.2.1. 英国

8.2.1.1. 市場規模および予測

8.2.1.2. 主要トレンドおよび動向

8.2.1.3. タイプ別・用途別・エンドユース別市場分析

8.2.2. ドイツ

8.2.2.1. 市場規模および予測

8.2.2.2. 主要トレンドおよび動向

8.2.2.3. タイプ別・用途別・エンドユース別市場分析

8.2.3. フランス

8.2.3.1. 市場規模および予測

8.2.3.2. 主要トレンドおよび動向

8.2.3.3. タイプ別・用途別・エンドユース別市場分析

8.2.4. イタリア

8.2.4.1. 市場規模および予測

8.2.4.2. 主要トレンドおよび動向

8.2.4.3. タイプ別・用途別・エンドユース別市場分析

8.2.5. スペイン

8.2.5.1. 市場規模および予測

8.2.5.2. 主要トレンドおよび動向

8.2.5.3. タイプ別・用途別・エンドユース別市場分析

8.2.6. その他の欧州

8.2.6.1. 市場規模および予測

8.2.6.2. 主要トレンドおよび動向

8.2.6.3. タイプ別・用途別・エンドユース別市場分析

8.3. アジア太平洋

8.3.1. 中国

8.3.1.1. 市場規模および予測

8.3.1.2. 主要トレンドおよび動向

8.3.1.3. タイプ別・用途別・エンドユース別市場分析

8.3.2. 日本

8.3.2.1. 市場規模および予測

8.3.2.2. 主要トレンドおよび動向

8.3.2.3. タイプ別・用途別・エンドユース別市場分析

8.3.3. インド

8.3.3.1. 市場規模および予測

8.3.3.2. 主要トレンドおよび動向

8.3.3.3. タイプ別・用途別・エンドユース別市場分析

8.3.4. オーストラリア

8.3.4.1. 市場規模および予測

8.3.4.2. 主要トレンドおよび動向

8.3.4.3. タイプ別・用途別・エンドユース別市場分析

8.3.5. 韓国

8.3.5.1. 市場規模および予測

8.3.5.2. 主要トレンドおよび動向

8.3.5.3. タイプ別・用途別・エンドユース別市場分析

8.3.6. その他のアジア太平洋地域

8.3.6.1. 市場規模および予測

8.3.6.2. 主要トレンドおよび動向

8.3.6.3. タイプ別・用途別・エンドユース別市場分析

8.4. 中南米

8.4.1. ブラジル

8.4.1.1. 市場規模および予測

8.4.1.2. 主要トレンドおよび動向

8.4.1.3. タイプ別・用途別・エンドユース別市場分析

8.4.2. アルゼンチン

8.4.2.1. 市場規模および予測

8.4.2.2. 主要トレンドおよび動向

8.4.2.3. タイプ別・用途別・エンドユース別市場分析

8.4.3. コロンビア

8.4.3.1. 市場規模および予測

8.4.3.2. 主要トレンドおよび動向

8.4.3.3. タイプ別・用途別・エンドユース別市場分析

8.4.4. その他の中南米

8.4.4.1. 市場規模および予測

8.4.4.2. 主要トレンドおよび動向

8.4.4.3. タイプ別・用途別・エンドユース別市場分析

8.5. 中東・アフリカ

8.5.1. 南アフリカ

8.5.1.1. 市場規模および予測

8.5.1.2. 主要トレンドおよび動向

8.5.1.3. タイプ別・用途別・エンドユース別市場分析

8.5.2. サウジアラビア

8.5.2.1. 市場規模および予測

8.5.2.2. 主要トレンドおよび動向

8.5.2.3. タイプ別・用途別・エンドユース別市場分析

8.5.3. アラブ首長国連邦(UAE)

8.5.3.1. 市場規模および予測

8.5.3.2. 主要トレンドおよび動向

8.5.3.3. タイプ別・用途別・エンドユース別市場分析

8.5.4. その他の中東・アフリカ

8.5.4.1. 市場規模および予測

8.5.4.2. 主要トレンドおよび動向

8.5.4.3. タイプ別・用途別・エンドユース別市場分析

9. 競争環境

9.1. 市場シェア分析

9.2. 企業プロファイル

9.2.1. Aixtron、Veeco Instruments、Agnitron Technology Inc.、Jason Electric、Eemperor、Real Faith、ASM International N.V.、Rain Lanbao、TanLong Optoelectric、Samsung LED、LG Innotek

10. 戦略的提言

11. 付録

11.1. 表一覧

11.2. 図一覧

12. 参考文献

世界の金属有機化学気相成長(MOCVD)市場は、2025年に15億8,560万米ドルと評価されました。同市場は2025年から2035年にかけて年平均成長率(CAGR)10.5%で拡大すると予測されており、2035年末までに市場規模は27億8,690万米ドルを超える見込みです。

金属有機化学気相成長(MOCVD)市場の主要企業には、Aixtron、Veeco Instruments、Agnitron Technology Inc.、Jason Electric、Eemperor、Rain Lanbao、TanLong Optoelectric、Samsung LED、LG Innotek などが含まれます。

北米が、金属有機化学気相成長(MOCVD)市場において最も成長が速い地域です。

タイプ、用途、エンドユース、地域が、金属有機化学気相成長(MOCVD)市場の主要セグメントです。

先端半導体に対する需要の拡大や、LEDおよびオプトエレクトロニクス部品の採用増加が、金属有機化学気相成長(MOCVD)市場の成長を牽引する主な要因の一部です。