日本の低侵襲手術用機器市場の細分化(製品別:手持ち式器具、誘導デバイス、電気外科機器、内視鏡機器、腹腔鏡機器、モニタリング・可視化機器、ロボット支援手術システム、アブレーション機器、レーザー機器、その他;用途別:循環器、消化器、婦人科、整形外科、泌尿器科、その他)― 市場分析、動向、機会および予測(2025年〜2035年)

- 発行日: May, 2026

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038225

- Historical Data: 2020-2024

- カテゴリー: ヘルスケア&ファーマシューティカルズ

日本の低侵襲手術用機器市場概要

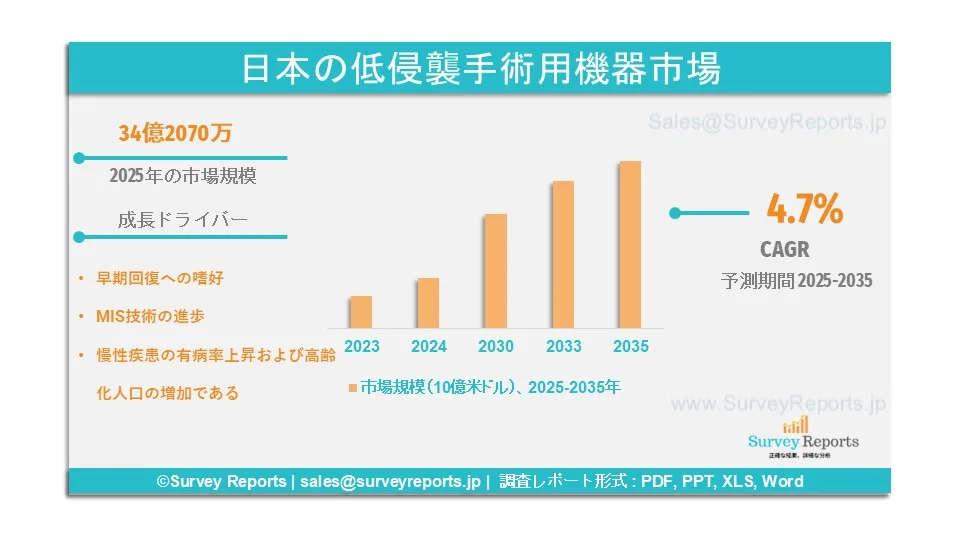

日本の低侵襲手術用機器市場は2025年に3420.7百万米ドルと評価された。同市場は2025年から2035年にかけて年平均成長率4.7%で拡大し、2035年末までに5341.4百万米ドルの価値を超えると予測されている。

低侵襲手術(MIS)器具とは、内視鏡、ロボット支援デバイス、腹腔鏡器具など、外科医が大きな切開ではなく小さな切開で手術を行えるようにする特殊な医療製品を指し、これにより外傷が少なく回復時間も短縮される。このような器具は、手術精度を向上させつつ患者の負担を軽減することを目的として開発されてきた。SurveyReports のアナリストによれば、より早く、安全で痛みの少ない手術方法への嗜好が強まっていることが、日本市場での低侵襲手術用機器の需要増加の主要因のひとつとして予測されている。アナリストらは、日本における高齢者人口の多さや慢性疾患の増加が、病院や専門クリニックにおける MIS の需要を動的に拡大していることも明らかにしている。日本の三大生活習慣病であるがん、心疾患および脳血管障害(CVD)は、現在日本の主要な死亡原因となっている。

テルモ株式会社、オリンパス株式会社、メドトロニックジャパン、インテュイティブサージカルジャパン、ジョンソン・エンド・ジョンソン株式会社、ストライカー・ジャパン合同会社、カールストルツ・ジャパン株式会社、HOYA株式会社(ペンタックスメディカル)、スミス・アンド・ネフュー株式会社、CONMEDジャパン株式会社は、日本の低侵襲手術用機器市場における重要な企業である。

このレポートの詳細を確認する -

日本の低侵襲手術用機器市場のドライバー − アナリストの見解

アナリストによると、日本の低侵襲手術用機器市場の主な成長要因は以下の通りである:

● 早期回復への嗜好:日本では、入院期間の短縮やより早い回復を求める傾向が強まっており、MIS 機器の需要が急速に拡大している。開腹手術と比較して、MIS 手技は切開部の痛みが少なく、日常生活への早期復帰が可能であるため、患者と医療提供者の双方から広く受け入れられている。これが、患者中心の、より低侵襲な手術方法への転換を後押しし、日本の医療機関における MIS 機器採用の促進に寄与している。

● MIS 技術の進歩:高精細イメージングシステム、ロボット支援手術システム、そして新世代の腹腔鏡器具を含む MIS 技術は、手術合併症の低減という観点から着実に進歩している。これらの進展により、外科医はこれまでより複雑な手術を、高精度かつ合併症を少なく実施できるようになっている。次世代 MIS ツールの受容は市場拡大を継続的に促進すると期待されており、厚生労働省(MHLW)のデータによれば、日本の病院での普及率は継続的に増加している。

日本の低侵襲手術用機器市場:レポート範囲 |

|

|

基準年の市場規模 |

2024 |

|

予測年の市場規模 |

2025-2035 |

|

CAGR値 |

4.7% |

|

市場セグメンテーション |

|

|

課題 |

|

|

成長ドライバー |

|

日本の低侵襲手術用機器市場の動向を阻害しうる要因は何か?

私たちの分析によると、日本の低侵襲手術用機器市場の成長を制限すると予想される課題は以下のとおりである:

● 高額な先進MIS機器:しかし、MIS機器の高価格は、日本における市場拡大の障壁となる重要な要因のひとつである。最先端の装置には、ロボット手術システム、高解像度技術、専用の腹腔鏡ツールなどが含まれるが、これらは医療システムにとって高価である。この高額な設備投資は、とりわけ資源の限られた中小規模の病院やクリニックにおいて普及の障壁となり得る。日本病院会によれば、設備投資の制約は多くの中規模医療施設にとって重大な問題であり、MIS技術の広範な導入の妨げともなっている。

● MIS専門スキルを持つ外科医の不足:低侵襲手術の成功は外科医の技術力に大きく依存しているが、日本では依然として高度MISの訓練を受けた医師が不足している。導入の障壁には、体系化された研修プログラムへのアクセス不足や、ロボット手術および腹腔鏡手術に伴う長い学習曲線が含まれる。高度MIS手技に習熟した外科医の人数は増加しているものの、その増加スピードはMIS手術を希望する患者数の増加に追いついておらず、これが市場の制約要因となっている。

日本の低侵襲手術用機器市場はどのようにセグメント化されているのか?

当社専門家は日本の低侵襲手術用機器市場を以下の点に基づいてセグメント化している:

● 製品別:

○ 手持ち式器具、誘導デバイス、電気外科機器、内視鏡機器、腹腔鏡機器、モニタリング・可視化機器、ロボット支援手術システム、アブレーション機器、レーザー機器、その他

● 用途別:

○ 循環器、消化器、婦人科、整形外科、泌尿器科、その他

これらの調査で考慮されるタイムライン:

2024年 – 基準年

2025年 – 推定年

2025〜2035年 – 予測期間

日本の低侵襲手術用機器市場ではどのような最近の動向が見られるか?

長年にわたり、SurveyReports の専門家は日本の低侵襲手術用機器市場の動向に関する最新の展開を観察してきた。当社の市場予測分析では、市場プレーヤーが新製品発売、合併・買収、コラボレーションなどの多様な戦略を採用していることが記録されている。

2025年10月30日、低侵襲手術用機器市場の有力ソリューションプロバイダーであるテルモ株式会社は、OrganOx の買収を完了したと発表した。この取引は、臓器移植技術へのテルモの注力をさらに強化し、臓器保存ソリューションにおける革新を通じた長期的な成長戦略を支えるものである。

日本の低侵襲手術用機器市場の主要企業

日本の低侵襲手術用機器市場における主要企業は以下のとおりである:

- Terumo Corporation

- Olympus Corporation

- Medtronic Japan

- Intuitive Surgical Japan

- Johnson & Johnson K.K.

- Stryker Japan G.K.

- Karl Storz Japan K.K.

- Hoya Corporation (Pentax Medical)

- Smith & Nephew K.K.

- CONMED Japan Corporation

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

-

エグゼクティブサマリー

-

市場概要

-

主要な知見

-

市場動向

-

市場見通し

-

イントロダクション

-

レポートの範囲

-

調査手法

-

定義と前提条件

-

略語一覧

-

市場ダイナミクス

-

促進要因

-

抑制要因

-

機会

-

課題

-

日本の低侵襲手術用機器市場

-

市場概要

-

市場規模と予測

-

市場セグメンテーション

-

製品別

-

用途別

-

製品別市場セグメンテーション

-

手持ち式器具、誘導デバイス、電気外科機器、内視鏡機器、腹腔鏡機器、モニタリング・可視化機器、ロボット支援手術システム、アブレーション機器、レーザー機器、その他

-

用途別市場セグメンテーション

-

循環器、消化器、婦人科、整形外科、泌尿器科、その他

-

親セグメント3による市場セグメンテーション

-

子セグメント3

-

競争環境

-

市場シェア分析

-

企業プロファイル

-

戦略的提言

-

付録

-

表一覧

-

図一覧

-

参考文献

日本の低侵襲手術用機器市場は2025年に3420.7百万米ドルと評価された。同市場は2025年から2035年にかけて年平均成長率4.7%で拡大し、2035年末までに5341.4百万米ドルの価値を超えると予測されている。

日本の低侵襲手術用機器市場の主要企業には、テルモ株式会社、オリンパス株式会社、メドトロニックジャパン、インテュイティブサージカルジャパン、ジョンソン・エンド・ジョンソン株式会社、ストライカー・ジャパン合同会社、カールストルツ・ジャパン株式会社、HOYA株式会社(ペンタックスメディカル)、スミス・アンド・ネフュー株式会社、CONMEDジャパン株式会社が含まれる。

製品、用途、地域が日本の低侵襲手術用機器市場の主要セグメントである。

早期回復への需要や低侵襲手術(MIS)技術の進歩が、日本の低侵襲手術用機器市場の成長を牽引する主要因である。