日本の産業用エンジン市場のセグメンテーション:用途別(石油・ガス、発電、一般製造、建設、鉱業・冶金、農業/オフロード車両、その他(海洋、ヘルスケアなど));出力別(50HP~500HP、500HP~10,000HP、10,000HP以上);燃料タイプ別(ディーゼル、ガソリン);エンジンタイプ別(2ストロークエンジン、4ストロークエンジン)― 市場分析、トレンド、機会および予測、2025~2035年

- 発行日: May, 2026

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038369

- Historical Data: 2020-2024

- カテゴリー: エネルギーと電力

日本の産業用エンジン市場の概要

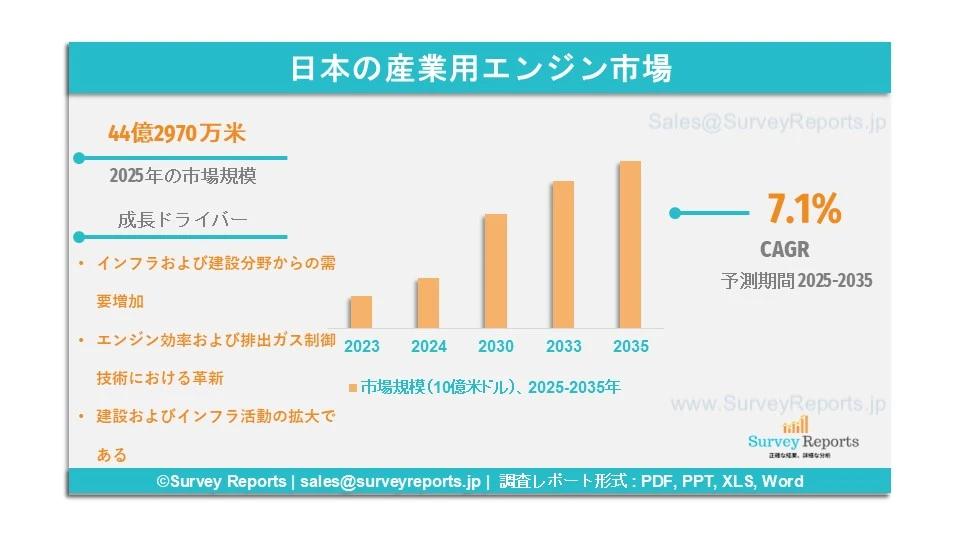

日本の産業用エンジン市場は、2025年に44億2,970万米ドルと評価されました。市場は2025年から2035年にかけて年平均成長率(CAGR)7.1%で拡大すると予想されており、2035年末までに90億9,860万米ドルを超える見込みです。

産業用エンジンは、電力を生み出す強力な装置であり、建設、農業、海洋、鉱業、発電などさまざまな産業分野で使用されています。これらのエンジンは、過酷な環境下で重機、発電機、産業機器を駆動するために設計されています。Survey Reportsの専門家によると、日本は予測期間中も高水準のインフラおよび技術開発活動を維持すると見込まれており、これが同地域および市場の成長を促進すると考えられています。

当社の研究者によると、日本の確立された製造基盤と、自動化および建設活動への投資の増加が、信頼性が高く燃料効率の良い産業用エンジンの需要を大きく押し上げています。さらに、省エネルギーおよび低排出エンジン技術への関心の高まりも、国内全体で市場成長を促進しています。

日本では、過去3年間で435,300台のロボットユニットが導入され、17%という前例のない成長率を記録しました。2023年時点で、世界のロボットの38%が日本で生産されています。当社の推計によると、同国におけるRTD(Ready-To-Drink)飲料の需要は予測期間中に約3.5%の年平均成長率で拡大すると見込まれており、これが市場成長をさらに後押しすると考えられます。

Kubota Corporation(クボタ株式会社)、Isuzu Motors Limited(いすゞ自動車株式会社)、Yanmar Holdings Co., Ltd.(ヤンマーホールディングス株式会社)、IHI Power Systems Co., Ltd.、Komatsu Ltd.(株式会社小松製作所)、Mitsubishi Heavy Industries Engine & Turbocharger, Ltd.、Toyota Industries Corporation(株式会社豊田自動織機)、Honda Motor Co., Ltd.(本田技研工業株式会社)、Kawasaki Motors, Ltd.、Daihatsu Infinearth Mfg. Co., Ltd. は、日本の産業用エンジン市場における主要企業の一部です。

このレポートの詳細を確認する -

日本の産業用エンジン市場の推進要因 – アナリストの見解

アナリストによると、日本の産業用エンジン市場の主な成長要因は以下の通りです。

● インフラおよび建設分野からの需要の増加:日本全体で進められている再開発プロジェクト、スマートシティ構想、交通インフラの高度化により、重機の需要が大きく増加しています。産業用エンジンは、建設機械、発電機、資材搬送機器を動かす主要なエンジンの一つです。そのため、公共インフラプロジェクトの拡大と民間産業投資の増加が、日本における産業用エンジン販売の主要な推進要因となっています。

● エンジン効率および排出ガス制御技術の革新:燃料効率の高いエンジン設計の革新に加え、ハイブリッド動力システムや高度な低排出技術の統合が進められています。これらの技術革新により、産業界は日本の厳しい環境規制に対応しながら、運用効率を維持することが可能になります。日本の環境省によると、産業機器の排出基準は段階的に強化されており、これがメーカーによるよりクリーンなエンジンソリューションや省エネルギー製品の開発を促進し、市場成長を後押しすると期待されています。

日本の産業用エンジン市場:レポートの範囲 |

|

|

基準年の市場規模 |

2024 |

|

予測年の市場規模 |

2025-2035 |

|

CAGR値 |

7.1% |

|

市場セグメンテーション |

|

|

課題 |

|

|

成長要因 |

|

日本の産業用エンジン市場のトレンドを阻害する可能性のある要因は何ですか?

当社の分析によると、日本の産業用エンジン市場の成長を制限する可能性がある課題には、以下のものがあります。

● 電動化への移行:電動およびバッテリー駆動システムの普及拡大により、従来型の産業用エンジン市場は抑制されています。この移行は、日本の経済産業省が支援するクリーンエネルギー施策によってさらに加速しています。

● 高コスト:産業用エンジンは、初期投資が高額であるうえ、燃料費やメンテナンス費用といった継続的なコストも必要です。この総所有コストの高さは、中小企業(SME)が設備を購入または更新する際の障壁となる可能性があります。日本の消費者庁によると、日本の企業調達の意思決定においてコスト感度は依然として重要な要素です。

日本の産業用エンジン市場はどのようにセグメント化されていますか?

当社の専門家は、日本の産業用エンジン市場を以下の項目に基づいてセグメント化しています。

● 用途別:

○ 石油・ガス、発電、一般製造、建設、鉱業・冶金、農業/オフロード車両、その他(海洋、ヘルスケアなど)

● 出力別:

○ 50HP~500HP、500HP~10,000HP、10,000HP以上

● 燃料タイプ別:

○ ディーゼル、ガソリン

● エンジンタイプ別:

○ 2ストロークエンジン、4ストロークエンジン

これらの調査で考慮された期間は以下の通りです。

2024年 – 基準年

2025年 – 推定年

2025年~2035年 – 予測期間

日本の産業用エンジン市場で最近見られる動向は何ですか?

長年にわたり、Survey Reportsの専門家は日本の産業用エンジン市場のトレンドに関連する最近の動向を観察してきました。専門家による市場予測分析では、市場参加企業が新製品の発売、合併・買収、提携など、多くの主要戦略を採用していることが確認されています。

2026年2月5日、日本の産業用エンジン市場の主要企業であるKomatsu Ltd.(株式会社小松製作所)は、子会社であるKomatsu America Corp.が、北米のRemanネットワークを強化し、機器需要の増加を支援する計画の一環として、SRC of Lexington, Inc.の特定の再製造資産を取得する予定であると発表しました。

日本の産業用エンジン市場の主要企業

日本の産業用エンジン市場の主な企業は以下の通りです。

- Kubota Corporation

- Isuzu Motors Limited

- Yanmar Holdings Co.,Ltd.

- IHI Power Systems Co., Ltd.

- Komatsu Ltd.

- Mitsubishi Heavy Industries Engine & Turbodrawing, Ltd.

- Toyota Industries Corporation

- Honda Motor Co., Ltd.

- Kawasaki Motors, Ltd.

- Daihatsu Infinearth Mfg. Co., Ltd.

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

-

エグゼクティブサマリー

-

市場概要

-

主要な調査結果

-

市場動向

-

市場見通し

-

はじめに

-

本レポートの範囲

-

調査方法

-

定義および前提条件

-

略語および略称

-

市場ダイナミクス

-

推進要因

-

抑制要因

-

機会

-

課題

-

日本の産業用エンジン市場

-

市場概要

-

市場規模および予測

-

市場セグメンテーション

-

用途別

-

出力別

-

燃料タイプ別

-

用途別市場セグメンテーション

-

石油・ガス、発電、一般製造、建設、鉱業・冶金、農業/オフロード車両、その他(海洋、ヘルスケアなど)

-

出力別市場セグメンテーション

-

50HP~500HP、500HP~10,000HP、10,000HP以上

-

燃料タイプ別市場セグメンテーション

-

ディーゼル、ガソリン

-

競争環境

-

市場シェア分析

-

企業プロファイル

-

戦略的提言

-

付録

-

表の一覧

-

図の一覧

-

参考文献

日本の産業用エンジン市場は、2025年に44億2,970万米ドルと評価されました。市場は2025年から2035年にかけて年平均成長率(CAGR)7.1%で拡大すると予想されており、2035年末までに90億9,860万米ドルを超える見込みです。

日本の産業用エンジン市場の主要企業には、Kubota Corporation(クボタ株式会社)、Isuzu Motors Limited(いすゞ自動車株式会社)、Yanmar Holdings Co., Ltd.(ヤンマーホールディングス株式会社)、IHI Power Systems Co., Ltd.、Komatsu Ltd.(株式会社小松製作所)、Mitsubishi Heavy Industries Engine & Turbocharger, Ltd.、Toyota Industries Corporation(株式会社豊田自動織機)、Honda Motor Co., Ltd.(本田技研工業株式会社)、Kawasaki Motors, Ltd.、Daihatsu Infinearth Mfg. Co., Ltd. などがあります。

用途、出力、燃料タイプ、エンジンタイプ、地域が日本の産業用エンジン市場の主要セグメントです。

インフラおよび建設分野からの需要の増加や、エンジン効率および排出ガス制御技術における革新的な進歩が、日本の産業用エンジン市場の成長を促進する主な要因の一部です。