吸湿性建築材料市場セグメンテーション:材料タイプ別(シリカゲル、活性粘土、ゼオライト、天然繊維(木材、セルロース、コルク)、合成繊維(ナイロン、ポリエステル)); 用途別(室内環境の湿度制御、図書館・博物館の湿度調節、包装・保管、食品・医薬品業界、電子機器・自動車業界);最終ユーザー別(建設、医薬品、医療、食品飲料、産業);地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ) - グローバル市場分析、動向、機会、予測、2025-2035

- 発行日: May, 2026

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038083

- Historical Data: 2020-2024

- カテゴリー: 化学物質

吸湿性建築材料市場 概要

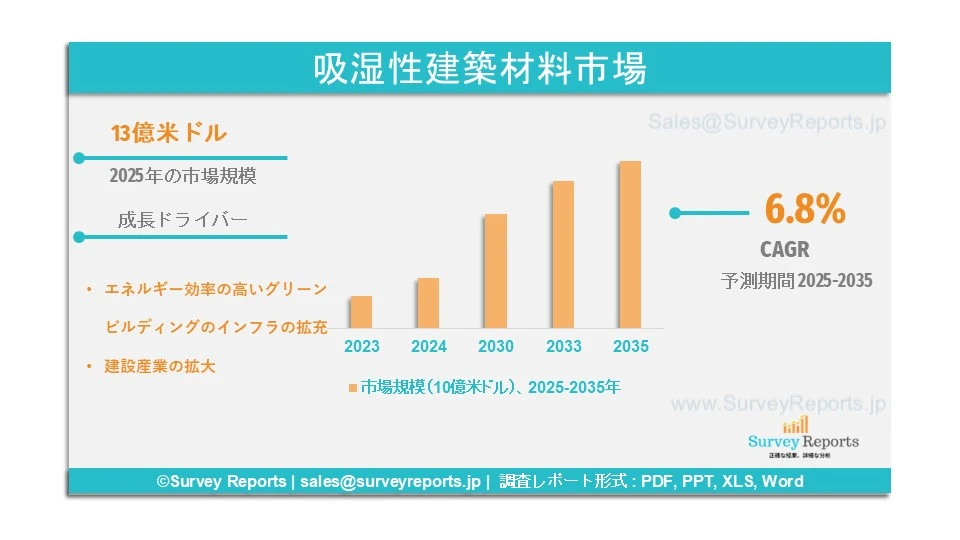

世界の吸湿性建築材料市場は、2025年に13億米ドルと評価されました。2025年から2035年にかけて年平均成長率(CAGR)6.8%で拡大し、2035年末までに21億米ドルに達すると予測されています。

吸湿性建築材料は、極性基や水素結合を含む化学構造により、周囲の水分を吸収するように設計されています。これらの構造は水分子を効率的に保持する特性を持っています。木材、粘土プラスター、石膏、および一部の天然繊維複合材は、一般的な吸湿性建築材料の例です。吸湿性材料は、高湿度時に水分を吸収し、低湿度時に放出する緩衝材として利用され、室内温度を一定に保ち、健康的な環境を維持します。吸湿性建築材料は、積極的な暖房、冷房、および HVAC の使用を削減し、エネルギー効率を支援しています。インフラ開発の拡大が吸湿性建築材料市場のシェアを牽引しています。Vicat、Knauf Insulation、Owens Corning、Holcim、Saint-Gobain、Italcementionは、この市場におけるグローバル企業です。

日本 吸湿性建築材料市場の概要

吸湿性建築材料市場は、インフラの拡大に伴い、日本で著しい成長を遂げています。木材は日本の建設プロジェクトで最も好まれる建築材料であり、研究機関は土質材料の強度や耐久性などの特性を向上させるため、バイオポリマーなどの新素材の開発を急速に進めています。日本は1980年に建物の省エネルギー基準を導入し、電気料金の削減を目的として、さまざまな素材や設備の採用を継続的に進めています。2022年には、商業施設と住宅のエネルギー消費を削減するための「建築物エネルギー効率化法」が導入されました。建築プロジェクトにおいて吸湿性建築材料を使用することで、空調や暖房設備の必要性が減少します。インフラプロジェクトの拡大が、日本の吸湿性建築材料市場の規模を拡大しています。

吸湿性建築材料市場 成長要因 – 分析家の観察

分析家によると、吸湿性建築材料市場の主要な成長要因は以下の通りです:

エネルギー効率の高いグリーンビルディングインフラの拡大:市場動向によると、建物は世界中で大きなエネルギー消費源であり、エネルギー消費を削減するために多様なエネルギー効率の高い材料が必要です。吸湿性建築材料は、室内湿度を調整し機械式空調システム(HVAC)の必要性を減らすことで、建物のエネルギー効率向上に寄与します。吸湿性建築材料の採用により、水分吸収量が増加し、暖房・冷房のエネルギー消費が削減されます。世界中でエネルギー効率が高く持続可能な建築プロジェクトが増加しています。WorldGBCは、2050年までに気候中立なヨーロッパを実現する「欧州グリーンディール」に対応するため、#BuildingLifeプロジェクトに取り組んでいます。グリーンビルディングプロジェクトの増加は、吸湿性建築材料市場のシェアを直接的に拡大しています。

建設業界の拡大: 人口増加と工業化が進む世界では、インフラプロジェクトが拡大しています。これらのプロジェクトと建設業界は、住宅や商業施設(学校、病院、企業オフィス、政府機関など)におけるエネルギー管理ソリューションを必要としています。建設業界では多くの種類の吸湿性建築材料が利用されていますが、最も広く採用されているのは木材です。

藁束は最もエネルギー効率の高い建築材料です。ヘンプクリートは、ヘンプの残渣と石灰ベースの接着剤から作られたバイオコンポジット材料で、吸湿性特性から人気があります。欧州の建設生産は、ユーロ圏で1.7%、EU全体で1.4%増加しています。建設セクターの拡大が、吸湿性建築材料市場の成長を後押ししています。

吸湿性建築材料市場 範囲 |

|

|

レポートの対象範囲 |

詳細 |

|

基準年 |

2024 |

|

予測期間 |

2025 to 2035 |

|

2035年までの市場規模 |

21億米ドル |

|

2025年の市場規模 |

13億米ドル |

|

2025年から2035年までの市場成長率 |

6.8% |

|

最大の市場 |

アジア太平洋地域 |

|

市場細分化 |

材料の種類、用途、形状、最終用途産業別 |

|

市場の課題 |

|

|

市場成長の推進要因 |

|

吸湿性建築材料市場の動向を阻害する可能性のある要因は何か?

当社の分析によると、吸湿性建築材料市場のグローバル市場成長を制限する可能性のある課題は以下の通りです:

高コスト:ホームオートメーション市場は、ハードウェアとソフトウェアの統合における複雑さにより課題に直面しています。このシステムはエネルギー効率の高い接続デバイスを採用していますが、これらのデバイスの高コストが市場成長を妨げる可能性があります。

プライバシー懸念:このシステムでは、デバイスが接続され、インターネット接続を通じて情報を送信します。これらの要因はハッキングのリスクを高め、個人情報の不正アクセスにつながる可能性があり、これが悪用される可能性があります。これらの懸念は採用を制限し、市場成長に影響を与える可能性があります。

吸湿性建築材料市場はどのようにセグメント化されていますか?

当社の専門家は、以下のポイントに基づいて吸湿性建築材料市場をセグメント化しています:

- 材料タイプ別

- シリカゲル

- 活性粘土

- ゼオライト

- 自然繊維(木材、セルロース、コルク)

- 合成繊維(ナイロン、ポリエステル)

- 用途別

- 室内環境の湿度制御

- 図書館や博物館の湿度調節

- パッケージングと保管

- 食品と医薬品業界

- 電子機器・自動車産業

- 形態別

- 乾燥剤バッグとカートリッジ

- 乾燥剤パック

- 乾燥剤パネルとシート

- 乾燥剤ビーズ

- 乾燥剤パウダー

- 最終用途産業別

- 建設

- 医療

- 産業

- 食品・飲料

- 医薬品

- 地域別

- 北米(アメリカ合衆国・カナダ)

- ヨーロッパ(イギリス、ドイツ、フランス、イタリア、スペイン、イングランド、ロシア、トルコ、その他のヨーロッパ)

- アジア太平洋(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他のアジア太平洋)

- ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)

- 中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)

これらの研究で考慮されるタイムラインは次のとおりです:

2024年 – 基準年

2025年 – 推定年

2025-2035年 – 予測期間

アジア太平洋地域が吸湿性建築材料市場で最も高い市場シェアを占める要因は何ですか?

アジア太平洋地域は、中国、韓国、日本、インドなどの地域諸国での大規模な生産により、吸湿性建築材料市場を支配しています。中国は広範な建設セクターで知られており、同国には約226万社の建設企業が存在し、室温を調整するために多様な吸湿性建築材料を必要としています。地域各国はエネルギー効率の高い建物の採用を急速に進めており、中国は最近、緑の建築基準法に基づき「3つ星評価システムGBEL(グリーンビルディング評価ラベル)」を導入しました。他の国々も、商業施設、工業施設、住宅施設を含むスマートビルディングなどのエネルギー効率の高い建設プロジェクトに取り組んでいます。市場動向によると、インド政府は2030年末までにインフラプロジェクトにUSD 1,727.05億ドルを投資する予定です。エネルギー効率の高い革新的なインフラプロジェクトの拡大が、アジア太平洋地域の吸湿性建築材料市場のシェアを牽引しています。

米国では、カナダと米国で規制されている建築基準に関する拡大中のプロジェクトにおいて、住宅、政府機関、社会集会所、病院、学校など、すべての住宅および政府機関の建物のエネルギー消費量を削減するため、吸湿性建築材料が利用されています。これらは、州、地方、部族、地域政府が最新の建築基準を採用し、吸湿性建築材料のようなエネルギー効率の高い材料を要求するのを支援する上で有益です。最近、米国では地方自治体が建築エネルギー基準を採用を支援するため、USD 10億ドルが投資されました。市場動向によると、建物は地域全体のエネルギー消費量の40%を占めており、吸湿性建築材料を含むエネルギー効率の高い材料が必要です。ラテンアメリカ、中東、アフリカを含むすべての地域では、産業や住宅で温度管理とエネルギー効率を維持するため、これらの材料が使用されており、吸湿性建築材料市場の成長を支援しています。

吸湿性建築材料市場 主要企業

吸湿性建築材料市場の主要企業は以下の通りです:

- Vicat

- Knauf Insulation

- Owens Corning

- Holcim

- Saint-Gobain

- Italcementi

- HeidelbergCement

- Buzzi Unicem

- BASF

- CertainTeed

- CRH

- Cemex

- LafargeHolcim

- Johns Manville

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

1. エグゼクティブサマリー

1.1. 市場の概要

1.2. 主な調査結果

1.3. 市場動向

1.4. 市場の見通し

2. はじめに

2.1. 報告書の範囲

2.2. 調査方法

2.3. 定義および仮定

2.4. 略語および略称

3. 市場動向

3.1. 推進要因

3.2. 制約

3.3. 機会

3.4. 課題

4. グローバルな吸湿性建築材料市場

4.1. 市場概要

4.2. 市場規模と予測

4.3. 市場セグメンテーション

4.3.1. 材料タイプ別

4.3.2. 用途別

4.3.3. 形態別

4.3.4. 最終用途産業別

4.3.5.地域別

5. 材料タイプ別市場セグメンテーション

5.1. シリカゲル

5.2. 活性粘土

5.3. ゼオライト

5.4. 天然繊維(木材、セルロース、コルク)

5.5. 合成繊維(ナイロン、ポリエステル)

6. 用途別市場セグメンテーション

6.1. 室内環境の湿度制御

6.2. 図書館および博物館の湿度調節

6.3. 包装および保管

6.4. 食品および医薬品業界

6.5. 電子機器および自動車業界

7. 形態別市場セグメンテーション

7.1. 乾燥剤袋およびカートリッジ

7.2. 乾燥剤パック

7.3. 乾燥剤パネルおよびシート

7.4. 乾燥剤ビーズ

7.5. 乾燥剤粉末

8. 最終用途産業別市場セグメンテーション

8.1. 建設

8.2. 医療

8.3. 産業

8.4. 食品および飲料

8.5. 医薬品

9. 地域別分析

9.1. 北米

9.1.1. アメリカ合衆国

9.1.1.1. 市場規模と予測

9.1.1.2. 主要な動向と開発

9.1.1.3. 材料タイプ別市場分析

9.1.1.4. 用途別市場分析

9.1.1.5. 形態別市場分析

9.1.1.6. 用途産業別市場分析

9.1.2. カナダ

9.1.2.1. 市場規模と予測

9.1.2.2. 主要な動向と開発

9.1.2.3. 材料タイプ別市場分析

9.1.2.4. 用途別市場分析

9.1.2.5. 形態別市場分析

9.1.2.6. 最終用途産業別市場分析

9.1.3. メキシコ

9.1.3.1. 市場規模と予測

9.1.3.2. 主要な動向と開発状況

9.1.3.3. 材料タイプ別市場分析

9.1.3.4. 用途別市場分析

9.1.3.5. 形態別市場分析

9.1.3.6. 最終用途産業別市場分析

9.2. ヨーロッパ

9.2.1. イギリス

9.2.1.1. 市場規模と予測

9.2.1.2. 主要な動向と開発

9.2.1.3. 材料タイプ別市場分析

9.2.1.4. 用途別市場分析

9.2.1.5. 形態別市場分析

9.2.1.6. 最終用途産業別市場分析

9.2.2.ドイツ

9.2.2.1. 市場規模と予測

9.2.2.2. 主要な動向と発展

9.2.2.3. 材料タイプ別の市場分析

9.2.2.4. 用途別の市場分析

9.2.2.5. 形態別の市場分析

9.2.2.6. 最終用途産業別の市場分析

9.2.3.フランス

9.2.3.1. 市場規模と予測

9.2.3.2. 主要な動向と開発動向

9.2.3.3. 材料タイプ別市場分析

9.2.3.4. 用途別市場分析

9.2.3.5. 形態別市場分析

9.2.3.6. 最終用途産業別市場分析

9.2.4.イタリア

9.2.4.1. 市場規模と予測

9.2.4.2. 主要な動向と開発

9.2.4.3. 材料タイプ別市場分析

9.2.4.4. 用途別市場分析

9.2.4.5. 形態別市場分析

9.2.4.6. 最終用途産業別市場分析

9.2.5.スペイン

9.2.5.1. 市場規模と予測

9.2.5.2. 主要な動向と開発

9.2.5.3. 材料タイプ別市場分析

9.2.5.4. 用途別市場分析

9.2.5.5. 形態別市場分析

9.2.5.6. 用途産業別市場分析

9.2.6.その他のヨーロッパ

9.2.6.1. 市場規模と予測

9.2.6.2. 主要な動向と開発

9.2.6.3. 材料タイプ別市場分析

9.2.6.4. 用途別市場分析

9.2.6.5. 形態別市場分析

9.2.6.6. 用途産業別市場分析

9.3. アジア太平洋

9.3.1. 中国

9.3.1.1. 市場規模と予測

9.3.1.2. 主要な動向と開発

9.3.1.3. 材料タイプ別市場分析

9.3.1.4. 用途別市場分析

9.3.1.5. 形態別市場分析

9.3.1.6. 最終用途産業別市場分析

9.3.2.日本

9.3.2.1. 市場規模と予測

9.3.2.2. 主要な動向と開発状況

9.3.2.3. 材料タイプ別市場分析

9.3.2.4. 用途別市場分析

9.3.2.5. 形態別市場分析

9.3.2.6. 最終用途産業別市場分析

9.3.3.インド

9.3.3.1. 市場規模と予測

9.3.3.2. 主要な動向と発展

9.3.3.3. 材料タイプ別市場分析

9.3.3.4. 用途別市場分析

9.3.3.5. 形態別市場分析

9.3.3.6. 最終用途産業別市場分析

9.3.4.オーストラリア

9.3.4.1. 市場規模と予測

9.3.4.2. 主要な動向と発展

9.3.4.3. 材料タイプ別市場分析

9.3.4.4. 用途別市場分析

9.3.4.5. 形態別市場分析

9.3.4.6. 最終用途産業別市場分析

9.3.5.韓国

9.3.5.1. 市場規模と予測

9.3.5.2. 主要な動向と開発状況

9.3.5.3. 材料タイプ別市場分析

9.3.5.4. 用途別市場分析

9.3.5.5. 形態別市場分析

9.3.5.6. 最終用途産業別市場分析

9.3.6.アジア太平洋地域その他

9.3.6.1. 市場規模と予測

9.3.6.2. 主要な動向と開発

9.3.6.3. 材料タイプ別市場分析

9.3.6.4. 用途別市場分析

9.3.6.5. 形態別市場分析

9.3.6.6. 最終用途産業別市場分析

9.4. ラテンアメリカ

9.4.1. ブラジル

9.4.1.1. 市場規模と予測

9.4.1.2. 主要な動向と開発

9.4.1.3. 材料タイプ別市場分析

9.4.1.4. 用途別市場分析

9.4.1.5. 形態別市場分析

9.4.1.6. 最終用途産業別市場分析

9.4.2.アルゼンチン

9.4.2.1. 市場規模と予測

9.4.2.2. 主要な動向と開発

9.4.2.3. 材料タイプ別市場分析

9.4.2.4. 用途別市場分析

9.4.2.5. 形態別市場分析

9.4.2.6. 最終用途産業別市場分析

9.4.3.コロンビア

9.4.3.1. 市場規模と予測

9.4.3.2. 主要な動向と開発

9.4.3.3. 材料タイプ別市場分析

9.4.3.4. 用途別市場分析

9.4.3.5. 形態別市場分析

9.4.3.6. 最終用途産業別市場分析

9.4.4.その他のラテンアメリカ

9.4.4.1. 市場規模と予測

9.4.4.2. 主要な動向と開発状況

9.4.4.3. 材料タイプ別市場分析

9.4.4.4. 用途別市場分析

9.4.4.5. 形態別市場分析

9.4.4.6. 最終用途産業別市場分析

9.5. 中東・アフリカ

9.5.1. 南アフリカ

9.5.1.1. 市場規模と予測

9.5.1.2. 主要な動向と開発

9.5.1.3. 材料タイプ別市場分析

9.5.1.4. 用途別市場分析

9.5.1.5. 形態別市場分析

9.5.1.6. 最終用途産業別市場分析

9.5.2.サウジアラビア

9.5.2.1. 市場規模と予測

9.5.2.2. 主要な動向と開発動向

9.5.2.3. 材料タイプ別の市場分析

9.5.2.4. 用途別の市場分析

9.5.2.5. 形態別の市場分析

9.5.2.6. 最終用途産業別の市場分析

9.5.3.アラブ首長国連邦

9.5.3.1. 市場規模と予測

9.5.3.2. 主要な動向と開発状況

9.5.3.3. 材料タイプ別市場分析

9.5.3.4. 用途別市場分析

9.5.3.5. 形態別市場分析

9.5.3.6. 最終用途産業別市場分析

9.5.4.中東・アフリカその他

9.5.4.1. 市場規模と予測

9.5.4.2. 主要な動向と開発状況

9.5.4.3. 材料タイプ別市場分析

9.5.4.4. 用途別市場分析

9.5.4.5. 形態別市場分析

9.5.4.6. 最終用途産業別市場分析

10. 競争環境

10.1. 市場シェア分析

10.2.企業プロファイル

10.2.1. Vicat

10.2.2. Knauf Insulation

10.2.3. Owens Corning

10.2.4. Holcim

10.2.5. サンゴバン

10.2.6. イタセメント

10.2.7. ハイデルベルクセメント

10.2.8. ブッツィ・ユニセム

10.2.9. BASF

10.2.10. サーテンティード

10.2.11. CRH

10.2.12. セメックス

10.2.13. ラファージュホルシム

10.2.14. ジョンズ・マンビル

10.2.15. その他の主要企業およびニッチ市場

11. 戦略的推奨事項

12.付録

12.1. 表一覧

12.2. 図一覧

13.参考文献

2025年の世界の吸湿性建築材料市場は13億米ドルと評価されました。この市場は2025年から2035年にかけて年平均成長率(CAGR)6.8%で拡大し、2035年末までに21億米ドルを超えると予測されています。

吸湿性建築材料市場の主要プレイヤーには、Vicat、Knauf Insulation、Owens Corning、Holcim、Saint-Gobain、Italcementiなどが挙げられます。

アジア太平洋地域は、最も高い年平均成長率(CAGR)を誇り、吸湿性建築材料市場で最も急速に成長している地域です。

アジア太平洋地域は、吸湿性建築材料市場で最も高い市場シェアを占めています。

材料タイプ、用途、形態、最終用途産業、地域が、吸湿性建築材料市場の主要なセグメントです。