電磁界シミュレーションソフトウェア市場のセグメンテーション:エンドユース別(航空宇宙・防衛、通信、自動車、家電、ヘルスケア)、用途別(アンテナ設計、電磁両立性、マイクロ波工学、RF設計、信号インテグリティ)、ソフトウェアタイプ別(3D電磁界シミュレーションソフトウェア、2D電磁界シミュレーションソフトウェア、フィールドソルバーソフトウェア)、導入形態別(クラウドベース、オンプレミス、ハイブリッド)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)― 世界市場分析、動向、機会および予測(2025~2035年)

- 発行日: May, 2026

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038375

- Historical Data: 2020-2024

- カテゴリー: 情報・技術

電磁界シミュレーションソフトウェア市場の規模はどのくらいですか?

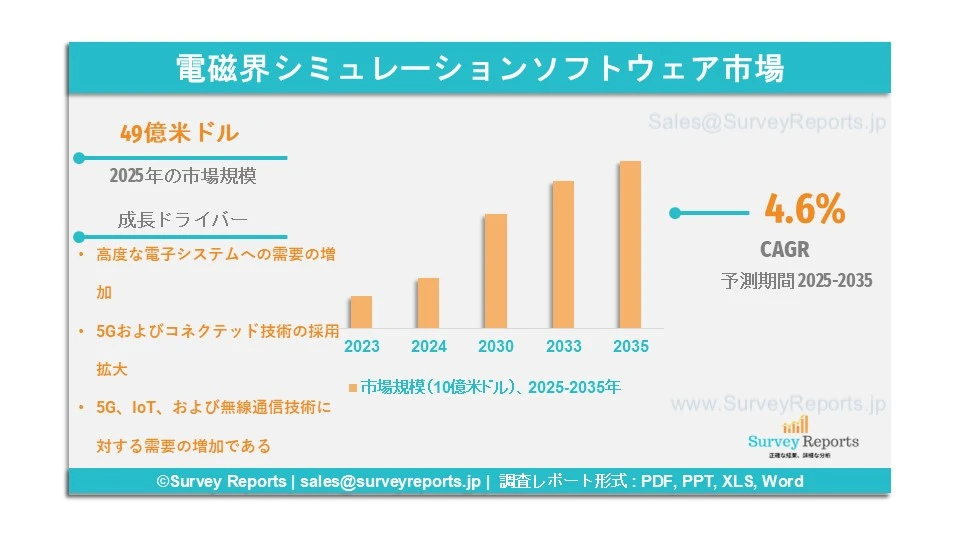

世界の電磁界シミュレーションソフトウェア市場は、2025年に49億米ドルと評価されました。市場は2025年から2035年にかけて年平均成長率(CAGR)4.6%で拡大すると予測されており、2035年末までに75億米ドルを超えると見込まれています。

電磁界シミュレーションソフトウェアは、電子機器、自動車、航空宇宙、通信などのさまざまな産業において、電磁場、電磁波、およびそれらの応答をシミュレーションおよび解析するために使用されるデジタルツールの一種です。このソフトウェアでは、有限要素法(FEM)や有限差分時間領域法(FDTD)などのシミュレーション技術が一般的に使用されています。これらのソリューションは、エンジニアが物理的な試作を行う前に性能を予測し、設計上の欠陥を最小化し、製品効率を向上させるのに役立ちます。

また、信号インテグリティの維持、電磁両立性(EMC)、アンテナ性能、さらに熱管理などに広く利用されており、これらはシステム全体の信頼性や規制遵守に大きく影響します。電磁界シミュレーションソフトウェア市場の成長は、新世代電子機器、電気自動車、5G技術、スマート接続システムなどの高度な電子デバイスへの需要拡大によって主に牽引されています。実際、世界で販売された新車の20%以上が電気自動車となっています。2024年には電気自動車の世界販売台数が1,700万台を超え、前年比で25%以上増加しました。

ANSYS、COMSOL、CST、Altair、Keysight Technologies、EM Software、Mentor Graphics、Sonnet Software、Simulia などが、電磁界シミュレーションソフトウェア市場の主要企業です。

日本の電磁界シミュレーションソフトウェア市場概要

日本では、先進電子機器、自動車製造、半導体産業が強い存在感を持つことから、電磁界シミュレーションソフトウェア市場が顕著に成長しています。2024年には、自動車製造が日本のGDPの2.9%、製造業GDPの13.9%を占めました。

5Gインフラや電動モビリティなどの次世代通信技術に対して、日本では大規模な研究開発投資が行われており、その中で電磁モデリングおよび試験が重要な役割を果たしています。自動車および電子機器メーカーは、スマートデバイスや次世代車両におけるEMC、アンテナ性能、信号インテグリティの向上を目的として、電磁界シミュレーションツールを積極的に利用しています。

また、デジタルトランスフォーメーションやスマート製造を推進する政府の取り組みも、ソフトウェア導入を加速させています。自動車メーカーが電気自動車、コネクテッドシステム、高周波電子部品の需要を拡大させる中で、高度なシミュレーションプラットフォームの必要性は今後も着実に増加すると予想され、日本は電磁界シミュレーションソフトウェア市場において重要な地位を維持すると見られています。

Zuken Inc.、JSOL Corporation(JMAG)、Fujitsu Limited、Yokogawa Electric Corporation、Mutec Inc. などが、日本の電磁界シミュレーションソフトウェア市場の主要企業です。

このレポートの詳細を確認する -

電磁界シミュレーションソフトウェア市場の成長要因 ― アナリストの見解

アナリストによると、電磁界シミュレーションソフトウェア市場の主な成長要因は以下の通りです。

● 高度な電子システムへの需要の増加:さまざまな産業での利用拡大により、電磁界シミュレーションソフトウェアの需要は世界的に増加しています。プリント基板、アンテナ、半導体、通信機器などの電子部品で広く使用されています。また、電気自動車、航空宇宙システム、通信インフラにも利用されています。製品開発の各段階で使用されるシミュレーションツールは、設計精度の向上、物理試作の削減、システム性能の向上を可能にするため、重要性が高まっています。企業は効率向上、電磁干渉の低減、規制遵守の達成を目的として、電子設計、高周波通信、パワーエレクトロニクス分野の研究開発を加速させています。5Gインフラの拡大と電気自動車生産の増加は、電磁界シミュレーションソフトウェア市場のシェア拡大を直接的に促進しています。

● 5Gおよびコネクテッド技術の採用拡大:通信および家電産業は、電磁界シミュレーションソフトウェアの最大の利用分野の一つです。無線通信、データ伝送、アンテナ最適化、信号インテグリティ解析、電磁両立性試験など、さまざまな用途でこれらの技術が使用されています。5Gネットワークの急速な展開と接続需要の増加により、企業は高効率かつ信頼性の高いシステム設計を可能にするシミュレーションツールを必要としています。2024年には世界で22億5,000万件以上の5G接続が記録されました。電磁界シミュレーションソフトウェアは、設計者が干渉のないコンパクトな形で最新のスマートデバイスやIoT製品を設計できる環境を提供することで、これらの課題の解決に貢献します。通信インフラとスマート接続デバイスの急速な拡大が、電磁界シミュレーションソフトウェア市場成長の直接的な原動力となっています。

電磁界シミュレーションソフトウェア市場の範囲 |

|

|

レポートの対象範囲 |

詳細 |

|

基準年 |

2024 |

|

予測期間 |

2025 to 2035 |

|

2035年の市場規模 |

75億ドル |

|

2025年の市場規模 |

49億ドル |

|

2025年から2035年までの市場成長率 |

4.6% |

|

最大市場 |

北米 |

|

市場セグメンテーション |

エンドユース別、用途別、ソフトウェアタイプ別、導入形態別、地域別 |

|

市場の課題 |

|

|

市場成長の推進要因 |

|

電磁界シミュレーションソフトウェア市場のトレンドを阻害する可能性のある要因は何ですか?

当社の分析によると、電磁界シミュレーションソフトウェアの世界市場の成長を制限する可能性のある課題は以下の通りです。

● ソフトウェアおよび導入コストの高さ:電磁界シミュレーションソフトウェアへの初期投資は非常に高額です。ライセンス費用、必要なハードウェア、さらに専門技術を持つ人材のコストが、中小企業による高度なシミュレーションツールの導入を制限する可能性があります。この要因は導入率を抑制し、その結果として電磁界シミュレーションソフトウェア市場の成長に影響を与えています。

● 複雑性とスキルギャップの問題:電磁界シミュレーションソフトウェアは、現代の製品設計および開発ライフサイクルにおいて重要な工程です。しかし、これらのツールを運用するには専門的な技術知識とトレーニングが必要です。多くの組織では、熟練した専門人材の不足や複雑なモデリングプロセスにより導入や活用に苦労しています。これらは市場にとって課題となり、電磁界シミュレーションソフトウェア市場の成長を妨げる要因となっています。

電磁界シミュレーションソフトウェア市場はどのようにセグメント化されていますか?

当社の専門家は、以下の項目に基づいて電磁界シミュレーションソフトウェア市場をセグメント化しています。

・エンドユース別:

航空宇宙・防衛、通信、自動車、家電、ヘルスケア

・用途別:

アンテナ設計、電磁両立性、マイクロ波工学、RF設計、信号インテグリティ

● ソフトウェアタイプ別:

3D電磁界シミュレーションソフトウェア、2D電磁界シミュレーションソフトウェア、フィールドソルバーソフトウェア

● 導入形態別:

クラウドベース、オンプレミス、ハイブリッド

・地域別:

北米(米国、カナダ)

欧州(英国、ドイツ、フランス、イタリア、スペイン、イングランド、ロシア、トルコ、その他の欧州)

アジア太平洋(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他のアジア太平洋)

ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)

中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、その他の中東・アフリカ)

これらの調査で考慮された期間:

2024年 – 基準年

2025年 – 推定年

2025年~2035年 – 予測期間

北米が電磁界シミュレーションソフトウェア市場で最大の市場シェアを持つと予測される要因は何ですか?

北米は、航空宇宙、防衛、自動車、通信分野からの高い需要により、世界の電磁界シミュレーションソフトウェア市場を主導すると予想されています。2024年には、国際自動車工業連合会(OICA)によると、米国は1,060万台の自動車を生産し、1,630万台を販売しました。高度なアンテナ、レーダーシステム、高周波コンポーネント向けのモデリングおよび設計ツールの早期導入と、大規模な研究開発投資により、米国は市場で主導的地位を占めています。

さらに、5Gインフラの急速な展開、電気自動車生産の拡大、半導体技術の革新も市場成長を支えています。PwCの分析によると、米国の電気自動車台数は2030年までに2,700万台に達し、2040年頃までに9,200万台に増加すると予測されています。

また、大手テクノロジー企業や先進的研究機関の存在、AIベースのモデリング機能を統合したソフトウェアの継続的なアップデートなども、北米が電磁界シミュレーションソフトウェア市場で優位性を持つ要因となっています。

アジア太平洋の電磁界シミュレーションソフトウェア市場の成長に影響を与える要因は何ですか?

アジア太平洋地域は、電子機器製造の拡大、通信インフラの発展、防衛分野の近代化の進展により、世界の電磁界シミュレーションソフトウェア市場で最も高い成長率を示すと予測されています。中国、日本、韓国、インドは半導体設計、電気自動車生産、5Gネットワーク拡張に大規模な投資を行っています。

2024年には世界で1,730万台の電気自動車が生産され、これは2023年より約25%増加しました。その多くは中国で生産され、同国だけで1,240万台の電気自動車が生産されました。国内半導体製造の支援政策、自動車の電動化の進展、産業オートメーションの強い成長傾向も、ソフトウェア導入を後押ししています。

また、この地域ではエンジニアリング人材の増加や独自技術開発への関心の高まりにより、アジア太平洋は本市場における高成長地域として位置付けられています。

さらに、欧州は優れた自動車工学技術と宇宙開発の革新により、引き続き大きな市場シェアを維持すると予想されています。ラテンアメリカでは通信インフラの多様化により緩やかな成長が見込まれ、中東・アフリカ地域ではデジタルトランスフォーメーションの推進により市場の発展が進んでいます。

電磁界シミュレーションソフトウェア市場の主要企業

電磁界シミュレーションソフトウェア市場の主要企業は以下の通りです。

- ANSYS

- COMSOL

- CST

- Altair

- Keysight Technologies

- EM Software

- Mentor Graphics

- Sonnet Software

- Simulia

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

エグゼクティブサマリー

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場動向

1.4. 市場見通し

-

はじめに

2.1. レポートの範囲

2.2. 調査方法論

2.3. 定義および前提条件

2.4. 略語および省略語 -

市場ダイナミクス

3.1. 推進要因

3.2. 抑制要因

3.3. 機会

3.4. 課題 -

世界の電磁界シミュレーションソフトウェア市場

4.1. 市場概要

4.2. 市場規模および予測

4.3. 市場セグメンテーション

4.3.1. エンドユース別

4.3.2. 用途別

4.3.3. ソフトウェアタイプ別

4.3.4. 地域別 -

エンドユース別市場セグメンテーション

5.1. 航空宇宙・防衛、通信、自動車、家電、ヘルスケア -

用途別市場セグメンテーション

6.1. アンテナ設計、電磁両立性、マイクロ波工学、RF設計、信号インテグリティ -

ソフトウェアタイプ別市場セグメンテーション

7.1. 3D電磁界シミュレーションソフトウェア、2D電磁界シミュレーションソフトウェア、フィールドソルバーソフトウェア -

地域別分析

8.1. 北米

8.1.1. 米国

8.1.1.1. 市場規模および予測

8.1.1.2. 主なトレンドおよび開発動向

8.1.1.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.1.2. カナダ

8.1.2.1. 市場規模および予測

8.1.2.2. 主なトレンドおよび開発動向

8.1.2.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.1.3. メキシコ

8.1.3.1. 市場規模および予測

8.1.3.2. 主なトレンドおよび開発動向

8.1.3.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.2. 欧州

8.2.1. 英国

8.2.1.1. 市場規模および予測

8.2.1.2. 主なトレンドおよび開発動向

8.2.1.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.2.2. ドイツ

8.2.2.1. 市場規模および予測

8.2.2.2. 主なトレンドおよび開発動向

8.2.2.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.2.3. フランス

8.2.3.1. 市場規模および予測

8.2.3.2. 主なトレンドおよび開発動向

8.2.3.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.2.4. イタリア

8.2.4.1. 市場規模および予測

8.2.4.2. 主なトレンドおよび開発動向

8.2.4.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.2.5. スペイン

8.2.5.1. 市場規模および予測

8.2.5.2. 主なトレンドおよび開発動向

8.2.5.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.2.6. その他の欧州

8.2.6.1. 市場規模および予測

8.2.6.2. 主なトレンドおよび開発動向

8.2.6.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.3. アジア太平洋

8.3.1. 中国

8.3.1.1. 市場規模および予測

8.3.1.2. 主なトレンドおよび開発動向

8.3.1.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.3.2. 日本

8.3.2.1. 市場規模および予測

8.3.2.2. 主なトレンドおよび開発動向

8.3.2.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.3.3. インド

8.3.3.1. 市場規模および予測

8.3.3.2. 主なトレンドおよび開発動向

8.3.3.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.3.4. オーストラリア

8.3.4.1. 市場規模および予測

8.3.4.2. 主なトレンドおよび開発動向

8.3.4.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.3.5. 韓国

8.3.5.1. 市場規模および予測

8.3.5.2. 主なトレンドおよび開発動向

8.3.5.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.3.6. その他のアジア太平洋

8.3.6.1. 市場規模および予測

8.3.6.2. 主なトレンドおよび開発動向

8.3.6.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.4. ラテンアメリカ

8.4.1. ブラジル

8.4.1.1. 市場規模および予測

8.4.1.2. 主なトレンドおよび開発動向

8.4.1.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.4.2. アルゼンチン

8.4.2.1. 市場規模および予測

8.4.2.2. 主なトレンドおよび開発動向

8.4.2.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.4.3. コロンビア

8.4.3.1. 市場規模および予測

8.4.3.2. 主なトレンドおよび開発動向

8.4.3.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.4.4. その他のラテンアメリカ

8.4.4.1. 市場規模および予測

8.4.4.2. 主なトレンドおよび開発動向

8.4.4.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.5. 中東・アフリカ

8.5.1. 南アフリカ

8.5.1.1. 市場規模および予測

8.5.1.2. 主なトレンドおよび開発動向

8.5.1.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.5.2. サウジアラビア

8.5.2.1. 市場規模および予測

8.5.2.2. 主なトレンドおよび開発動向

8.5.2.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.5.3. アラブ首長国連邦(UAE)

8.5.3.1. 市場規模および予測

8.5.3.2. 主なトレンドおよび開発動向

8.5.3.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

8.5.4. その他の中東・アフリカ

8.5.4.1. 市場規模および予測

8.5.4.2. 主なトレンドおよび開発動向

8.5.4.3. エンドユース別、用途別、ソフトウェアタイプ別の市場分析

-

競争環境

9.1. 市場シェア分析

9.2. 企業プロファイル

9.2.1. ANSYS、COMSOL、CST、Altair、Keysight Technologies、EM Software、Mentor Graphics、Sonnet Software、Simulia -

戦略的提言

-

付録

11.1. 表一覧

11.2. 図一覧 -

参考文献

世界の電磁界シミュレーションソフトウェア市場は、2025年に49億米ドルと評価されました。市場は2025年から2035年にかけて年平均成長率(CAGR)4.6%で拡大すると予想されており、2035年末までに75億米ドルを超えると見込まれています。

電磁界シミュレーションソフトウェア市場の主要企業には、ANSYS、COMSOL、CST、Altair、Keysight Technologies、EM Software、Mentor Graphics、Sonnet Software、Simulia などがあります。

アジア太平洋地域が電磁界シミュレーションソフトウェア市場で最も急速に成長している地域です。

エンドユース、用途、ソフトウェアタイプ、導入形態、地域が電磁界シミュレーションソフトウェア市場の主要セグメントです。

高度な電子システムへの需要の増加や、5Gおよびコネクテッド技術の採用拡大が、電磁界シミュレーションソフトウェア市場の成長を促進する主な要因の一部です。