建築用断熱材市場:素材別(グラスファイバー、ミネラルウール、セルロース、その他)、用途別(屋根、壁、床・地下室、その他)、エンドユーザー別(住宅用、非住宅用)、施工別(新築、改修)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)― 世界市場分析、トレンド、機会および予測(2025~2035年)

- 発行日: May, 2026

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038257

- Historical Data: 2020-2024

- カテゴリー: 化学物質

建築用断熱材市場概要

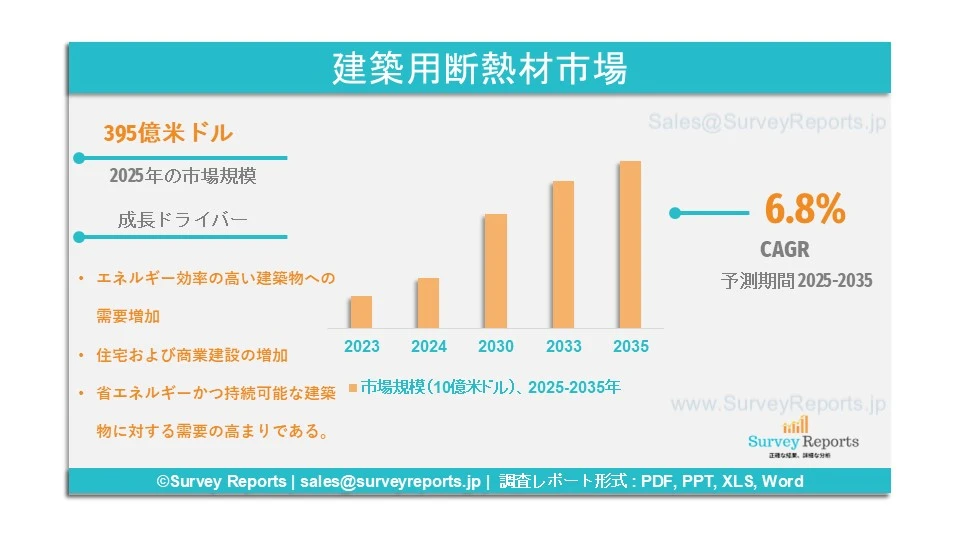

世界の建築用断熱材市場は、2025年に395億米ドルと評価されました。市場は2025年から2035年にかけて年平均成長率(CAGR)6.8%で拡大すると予想されており、2035年末までに738億米ドルを超える見込みです。

建築用断熱材とは、建物の熱的外皮を形成、または熱移動を低減する建材を指します。その役割は、床、天井、屋根、壁などを通じた熱の損失や取得を抑えることで温度を制御することです。代表的な建築用断熱材には、グラスファイバー、ミネラルウール、発泡プラスチック、反射断熱材などがあります。

これらの断熱材は、熱漏れを防止し、エネルギー消費を削減し、室内の快適性を向上させるために使用されます。これは、温度安定性、エネルギー保全、防音、建築効率といった建物性能全体において非常に重要です。エネルギー効率の高い建設やグリーンビルディングへの需要の高まり、厳格化する建築基準が、建築用断熱材市場の成長を後押ししています。

Dow Inc.、Knauf Insulation、Saint-Gobain S.A、Armacell、Rockwool International A/S、Owens Corning Inc.、KCC Corporation、Covestro AG、Cabot Corporation、Aspen Aerogels Inc.、CNBM Group Co. Ltd.、Huntsman International LLC は、建築用断熱材市場における主要企業です。

日本の建築用断熱材市場概要

日本の建築用断熱材市場は、断熱・遮熱材料メーカーの存在や高度な建設技術を背景に、着実に成長しています。同国では環境配慮型建設ソリューションへの投資が拡大しており、政府は2050年までにカーボンニュートラルを達成するという長期目標を掲げています。

建築用断熱材は、燃料コストの上昇に伴い熱効率向上への要件が高まる中で、住宅および商業建築の双方において広く使用されています。特に老朽化した建物の改修・リノベーション案件の増加や、厳格な建築エネルギー基準、持続可能性要件が、高性能断熱材への需要を押し上げています。さらに、グリーンビルディングに対する意識の高まりや、省エネルギー建設に対する政府補助金も、日本の建築用断熱材市場の成長を促進する要因となっています。

旭化成株式会社、積水化学工業株式会社、東レ株式会社、三菱ケミカルグループ株式会社、住友化学株式会社、パナソニック ホールディングス株式会社、JSP株式会社、カネカ株式会社、UBE株式会社、ニチアス株式会社は、日本の建築用断熱材市場における主要企業です。

このレポートの詳細を確認する -

建築用断熱材市場の成長要因 ― アナリストの見解

アナリストによると、建築用断熱材市場の主な成長要因は以下の通りです。

● エネルギー効率の高い建築物への需要増加: エネルギーコストの上昇や炭素排出量への懸念が高まる中、世界的にエネルギー効率の高い建築物への需要が拡大しています。断熱材は熱の損失や取得を抑制する上で重要な役割を果たし、住宅、商業、工業用建物における冷暖房エネルギー消費の削減に不可欠です。壁、屋根、床、天井などに広く使用され、建物の断熱性能を向上させます。各国政府が厳格な建築エネルギー基準、グリーンビルディング認証、持続可能性に関する規制を導入していることが、高性能断熱材製品への需要をさらに押し上げています。建設・不動産企業は、建物のエネルギー効率、耐久性、環境基準への適合を高めるため、次世代断熱技術への投資を拡大しており、これが建築用断熱材市場のシェア拡大を支えると見込まれています。

● 住宅および商業建設の増加: 住宅および商業建設産業は、建築用断熱材の最大の需要先の一つです。急速な都市化、人口増加、インフラ開発を背景に、住宅、オフィス、商業施設、公共施設への需要が大幅に拡大しています。エネルギーおよびコスト削減規制への対応や居住者の快適性確保の観点から、現代の建設において断熱性能はますます重要な要素となっています。建設支出は2024年に145兆米ドル、2025年には157兆米ドルに達すると見込まれており、それぞれ前年比4.3%、8.1%の増加となっています。さらに、先進国を含む世界各地で、エネルギー効率向上や新基準への対応を目的とした既存建物の改修・改装も進んでいます。持続可能でコスト効率の高い建設ソリューションへの需要拡大に対応したインフラ開発活動の増加が、建築用断熱材市場を大きく牽引しています。

建築用断熱材市場の範囲 |

|

|

レポート範囲 |

詳細 |

|

基準年 |

2024 |

|

予測期間 |

2025 to 2035 |

|

2035年の市場規模 |

738億ドル |

|

2025年の市場規模 |

395億ドル |

|

2025年から2035年までの市場成長率 |

6.8% |

|

最大市場 |

北米 |

|

市場セグメンテーション |

素材別、用途別、エンドユーザー別、施工別、地域別 |

|

市場の課題 |

|

|

市場成長要因 |

|

建築用断熱材市場のトレンドを阻害する可能性のある要因は何ですか?

当社の分析によると、世界の建築用断熱材市場の成長を制限すると予想される課題は以下の通りです。

● 環境への懸念: 一部の建築用断熱材は、汚染性が高くリサイクルが困難な化学物質から作られています。断熱材は住宅、商業施設、産業分野で広く使用されていますが、環境問題を抱える製品については需要が制限される傾向があり、これが建築用断熱材市場の成長を直接的に抑制しています。

● 断熱材性能の劣化: 建築用断熱材は建物の断熱効率にとって不可欠ですが、湿気の吸収、経年劣化、圧縮などにより性能が低下する場合があります。このような断熱性能の低下は、建物の長期的な有効性に悪影響を及ぼし、建築用断熱材市場の成長を阻害する要因となり得ます。

建築用断熱材市場はどのようにセグメント化されていますか?

当社の専門家は、建築用断熱材市場を以下の区分でセグメント化しています。

● 素材別

○ グラスファイバー、ミネラルウール、セルロース、その他

● 用途別

○ 屋根、壁、床・地下室、その他

● エンドユーザー別

○ 住宅用、非住宅用

● 施工別

○ 新築、改修

● 地域別

○ 北米(米国、カナダ)

○ 欧州(英国、ドイツ、フランス、イタリア、スペイン、イングランド、ロシア、トルコ、その他の欧州)

○ アジア太平洋(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他のアジア太平洋)

○ 中南米(ブラジル、メキシコ、アルゼンチン、その他の中南米)

○ 中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、その他の中東・アフリカ)

本調査で考慮されている期間は以下の通りです。

2024年 ― 基準年

2025年 ― 推定年

2025~2035年 ― 予測期間

欧州が建築用断熱材市場で最大シェアを占めると予測される要因は何ですか?

欧州は、厳格なエネルギー効率基準、積極的な気候目標、持続可能な建設手法の採用拡大を背景に、世界の建築用断熱材市場において強固な地位を維持すると予測されています。この地域の成長は、建物のエネルギー性能指令(EPBD)などの欧州連合(EU)規制や、カーボンニュートラル目標によって支えられており、住宅、商業、工業建築における高性能断熱材の採用を促進しています。

2021年、EUは2050年までに温室効果ガス排出量を実質ゼロにする気候中立を法制化し、2030年までに排出量を55%削減する中間目標を設定しました。特に老朽化した住宅ストックを中心とする改修・近代化プロジェクトの増加が、ミネラルウール、グラスファイバー、発泡プラスチック、天然断熱材などの需要を押し上げています。エネルギー効率、室内快適性、防火性能、遮音性能への関心の高まりも、材料選択を後押ししています。さらに、政府の政策やインセンティブ、グリーン建築認証、エネルギー効率インフラへの投資が市場成長を促進しています。発達した建設産業、断熱材製造への多額の外国投資、環境配慮型製品における継続的な技術革新を背景に、欧州は今後も世界の建築用断熱材市場を主導すると見込まれています。

北米の建築用断熱材市場の成長を後押しする要因は何ですか?

北米の建築用断熱材市場は、エネルギー効率の高い建設への関心の高まり、改修・レトロフィット活動の増加、好意的な規制環境を背景に、力強い成長を示しています。米国とカナダは、住宅、商業、工業建築における断熱材の広範な使用により、市場において重要な役割を果たしています。

エネルギー保全、冷暖房コスト削減、室内快適性向上への意識の高まりが、グラスファイバー、ミネラルウール、発泡プラスチック、反射断熱材などの高性能断熱材への需要を刺激しています。政府政策、建築エネルギー基準、自主的なグリーンプログラムも市場普及に大きく寄与しています。さらに、持続可能な建設への投資拡大、老朽化インフラの更新、防音・耐火断熱システムへの需要増加も市場成長を後押ししています。主要メーカーの存在、確立された流通網、断熱技術の継続的な発展により、北米は建築用断熱材市場における主要地域となっています。

アジア太平洋地域は、公共都市開発の加速、大規模な建設活動、政府によるエネルギー効率建築の推進を背景に、継続的な成長が見込まれています。中南米は、住宅プロジェクトの増加と都市化の進展により緩やかな拡大を示しています。一方、中東・アフリカ地域は、インフラプロジェクトの増加、厳しい気候条件による温度管理建築物への需要拡大、ならびに関連する持続可能な建設慣行の進展を背景に、有望な成長見通しを有しています。

建築用断熱材市場の主要企業

建築用断熱材市場の主要企業は以下の通りです。

- Dow Inc.

- Knauf Insulation

- Saint-Gobain S.A

- Armacell

- Rockwool International A/S

- Owens Corning Inc.

- KCC Corporation

- Covestro AG

- Kingspan Group Plc.

- Recticel Group

- Cabot Corporation

- Aspen Aerogels Inc.

- CNBM Group Co. Ltd.

- Huntsman International LLC

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

エグゼクティブサマリー

1.1 市場概要

1.2 主要な調査結果

1.3 市場動向

1.4 市場見通し

2. はじめに

2.1 レポートの範囲

2.2 調査方法

2.3 定義および前提条件

2.4 用語集および略語

3. 市場ダイナミクス

3.1 成長要因

3.2 抑制要因

3.3 機会

3.4 課題

4. 世界の建築用断熱材市場

4.1 市場概要

4.2 市場規模および予測

4.3 市場セグメンテーション

4.3.1 素材別

4.3.2 用途別

4.3.3 エンドユーザー別

4.3.4 地域別

5. 素材別市場セグメンテーション

5.1 グラスファイバー、ミネラルウール、セルロース、その他

6. 用途別市場セグメンテーション

6.1 屋根、壁、床・地下室、その他

7. エンドユーザー別市場セグメンテーション

7.1 住宅用、非住宅用

8. 地域別分析

8.1 北米

8.1.1 米国

8.1.1.1 市場規模および予測

8.1.1.2 主要トレンドおよび動向

8.1.1.3 素材別・用途別・エンドユーザー別市場分析

8.1.2 カナダ

8.1.2.1 市場規模および予測

8.1.2.2 主要トレンドおよび動向

8.1.2.3 素材別・用途別・エンドユーザー別市場分析

8.1.3 メキシコ

8.1.3.1 市場規模および予測

8.1.3.2 主要トレンドおよび動向

8.1.3.3 素材別・用途別・エンドユーザー別市場分析

8.2 欧州

8.2.1 英国

8.2.1.1 市場規模および予測

8.2.1.2 主要トレンドおよび動向

8.2.1.3 素材別・用途別・エンドユーザー別市場分析

8.2.2 ドイツ

8.2.2.1 市場規模および予測

8.2.2.2 主要トレンドおよび動向

8.2.2.3 素材別・用途別・エンドユーザー別市場分析

8.2.3 フランス

8.2.3.1 市場規模および予測

8.2.3.2 主要トレンドおよび動向

8.2.3.3 素材別・用途別・エンドユーザー別市場分析

8.2.4 イタリア

8.2.4.1 市場規模および予測

8.2.4.2 主要トレンドおよび動向

8.2.4.3 素材別・用途別・エンドユーザー別市場分析

8.2.5 スペイン

8.2.5.1 市場規模および予測

8.2.5.2 主要トレンドおよび動向

8.2.5.3 素材別・用途別・エンドユーザー別市場分析

8.2.6 その他の欧州

8.2.6.1 市場規模および予測

8.2.6.2 主要トレンドおよび動向

8.2.6.3 素材別・用途別・エンドユーザー別市場分析

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場規模および予測

8.3.1.2 主要トレンドおよび動向

8.3.1.3 素材別・用途別・エンドユーザー別市場分析

8.3.2 日本

8.3.2.1 市場規模および予測

8.3.2.2 主要トレンドおよび動向

8.3.2.3 素材別・用途別・エンドユーザー別市場分析

8.3.3 インド

8.3.3.1 市場規模および予測

8.3.3.2 主要トレンドおよび動向

8.3.3.3 素材別・用途別・エンドユーザー別市場分析

8.3.4 オーストラリア

8.3.4.1 市場規模および予測

8.3.4.2 主要トレンドおよび動向

8.3.4.3 素材別・用途別・エンドユーザー別市場分析

8.3.5 韓国

8.3.5.1 市場規模および予測

8.3.5.2 主要トレンドおよび動向

8.3.5.3 素材別・用途別・エンドユーザー別市場分析

8.3.6 その他のアジア太平洋

8.3.6.1 市場規模および予測

8.3.6.2 主要トレンドおよび動向

8.3.6.3 素材別・用途別・エンドユーザー別市場分析

8.4 中南米

8.4.1 ブラジル

8.4.1.1 市場規模および予測

8.4.1.2 主要トレンドおよび動向

8.4.1.3 素材別・用途別・エンドユーザー別市場分析

8.4.2 アルゼンチン

8.4.2.1 市場規模および予測

8.4.2.2 主要トレンドおよび動向

8.4.2.3 素材別・用途別・エンドユーザー別市場分析

8.4.3 コロンビア

8.4.3.1 市場規模および予測

8.4.3.2 主要トレンドおよび動向

8.4.3.3 素材別・用途別・エンドユーザー別市場分析

8.4.4 その他の中南米

8.4.4.1 市場規模および予測

8.4.4.2 主要トレンドおよび動向

8.4.4.3 素材別・用途別・エンドユーザー別市場分析

8.5 中東・アフリカ

8.5.1 南アフリカ

8.5.1.1 市場規模および予測

8.5.1.2 主要トレンドおよび動向

8.5.1.3 素材別・用途別・エンドユーザー別市場分析

8.5.2 サウジアラビア

8.5.2.1 市場規模および予測

8.5.2.2 主要トレンドおよび動向

8.5.2.3 素材別・用途別・エンドユーザー別市場分析

8.5.3 UAE

8.5.3.1 市場規模および予測

8.5.3.2 主要トレンドおよび動向

8.5.3.3 素材別・用途別・エンドユーザー別市場分析

8.5.4 その他の中東・アフリカ

8.5.4.1 市場規模および予測

8.5.4.2 主要トレンドおよび動向

8.5.4.3 素材別・用途別・エンドユーザー別市場分析

9. 競争環境

9.1 市場シェア分析

9.2 企業プロファイル

9.2.1 Dow Inc.、Knauf Insulation、Saint-Gobain S.A、Armacell、Rockwool International A/S、Owens Corning Inc.、KCC Corporation、Covestro AG、Kingspan Group Plc.、Recticel Group、Cabot Corporation、Aspen Aerogels Inc.、CNBM Group Co. Ltd.、Huntsman International LLC

10. 戦略的提言

11. 付録

11.1 表一覧

11.2 図一覧

12. 参考文献

世界の建築用断熱材市場は、2025年に395億米ドルと評価されました。市場は2025年から2035年にかけて年平均成長率(CAGR)6.8%で拡大すると予想されており、2035年末までに738億米ドルを超える見込みです。

建築用断熱材市場の主要企業には、Dow Inc.、Knauf Insulation、Saint-Gobain S.A、Armacell、Rockwool International A/S、Covestro AG、Kingspan Group Plc.、Recticel Group、Cabot Corporation、Aspen Aerogels Inc.、CNBM Group Co. Ltd.、Huntsman International LLC などが含まれます。

北米が建築用断熱材市場において最も成長が速い地域です。

建築用断熱材市場の主要セグメントは、素材別、用途別、エンドユーザー別、施工別、地域別です。

エネルギー効率の高い建築物への需要の高まりや、住宅および商業建設の増加が、建築用断熱材市場の成長を促進する主な要因の一部です。