半導体および電子部品製造市場の製品タイプ別(能動部品、受動部品、オプトエレクトロニクス部品、電気機械部品およびディスクリート部品)、用途別(民生用電子機器、通信、自動車、産業用およびヘルスケア)、技術別(アナログ技術、デジタル技術およびミックスドシグナル技術)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)― 世界市場分析、動向、機会および予測(2025~2035年)

- 発行日: May, 2026

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038183

- Historical Data: 2020-2024

- カテゴリー: 半導体・エレクトロニクス

半導体および電子部品製造市場の概要

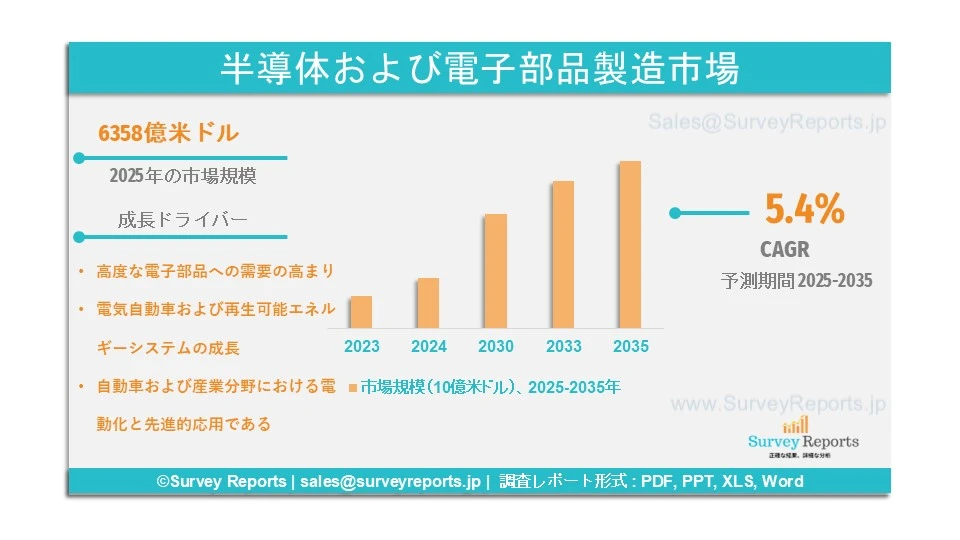

世界の半導体および電子部品製造市場は、2025年に6,358億米ドルと評価されました。市場は2025年から2035年にかけて年平均成長率(CAGR)5.4%で拡大し、2035年末までに1兆915億米ドルを超えると予測されています。

半導体および電子部品の製造プロセスには、IC(集積回路)やトランジスタなどに使用されるダイオード、マイクロチップ、センサーなどの部品の設計、組立、製造などのさまざまな工程が含まれます。これらの部品は、家電、自動車機器、産業用機械、通信機器など、幅広い分野で利用されています。この分野は、フォトリソグラフィ、エッチング、成膜、ウエハー加工などの高精度製造技術に大きく依存しており、低消費電力で高性能な出力を実現しています。スマートデバイス、IoT対応機器、電気自動車の普及が進むことで、半導体および電子部品製造市場の成長が加速しています。世界の電気自動車販売台数は2024年に1,700万台を突破し、前年比25%以上の成長率を記録しました。2024年に販売された追加の350万台だけでも、2020年の年間販売台数を上回っています。主要企業には、Micron Technology Inc、Texas Instruments Inc、Jabil Inc、Samsung Electronics Co Ltd、Broadcom Inc、Nortech Systems Incorporated、SK Hynix Inc、Qualcomm Technologies Inc、Flex Ltd などがあります。

日本の半導体および電子部品製造市場の概要

日本の半導体および電子部品製造分野の堅調な成長は、先進的な製造業者の存在と、技術革新を重視する政府の方針に起因しています。日本は、電子機器、自動車、産業用制御システムに使用される半導体や精密機器の主要な製造国です。多くの企業が、政府主導の国内チップ生産再開およびサプライチェーン安定化の取り組みに合わせて、製造能力の拡大を進めています。電気自動車、AI統合システム、5Gネットワークの普及が進むにつれて、国内では高性能な半導体や電子部品の需要がさらに高まっています。日本政府は、2030年までに乗用車販売に占めるEVおよびPHEVの割合を20~30%、FCVの割合を3%に引き上げる計画を発表しています。主要企業には、Sony Semiconductor Solutions、ルネサスエレクトロニクス株式会社、ローム株式会社、東芝デバイス&ストレージ株式会社、パナソニックホールディングス株式会社、シャープ株式会社、日本電産株式会社、京セラ株式会社、村田製作所、日立ハイテク株式会社などがあります。

半導体および電子部品製造市場の成長要因 ― アナリストの見解

アナリストによると、半導体および電子部品製造市場の主な成長ドライバーは以下の通りです。

● 高度な電子部品への需要の高まり:スマートフォン、パソコン、自動車、産業機器、通信システムなどへの用途で、半導体および電子部品の需要が高まっています。5Gネットワーク、AI、IoTデバイスなど、現代の多層技術を支える基盤となる要素です。産業の自動化・デジタル化が進む中で、高効率かつ小型の電子部品への需要が大幅に増加しています。次世代技術の発展を支える、より効率的で高速・小型なチップを開発するために、半導体メーカーは数十億ドル規模の研究開発投資を行っています。

● 電気自動車および再生可能エネルギーシステムの成長:もう一つの主要なトレンドは、世界経済が電動モビリティと再生可能エネルギーへと移行していることです。国際再生可能エネルギー機関(IRENA)によれば、2050年までに世界の電力の90%が再生可能エネルギーによって供給される可能性があります。電気自動車、充電インフラ、再生可能エネルギーシステムでは、エネルギー効率を最大化するためにパワー半導体、センサー、マイコン、その他の電子部品が必要です。日本や韓国をはじめとする各国政府は、これら重要技術のサプライチェーンを守るため、半導体生産の強化を推進しています。この流れが電子部品の需要増をもたらし、世界的な生産能力拡大を後押ししています。

半導体および電子部品製造市場の範囲 |

|

|

レポートの範囲 |

詳細 |

|

基準年 |

2024 |

|

予測期間 |

2025 to 2035 |

|

2035年の市場規模 |

10915億ドル |

|

2025年の市場規模 |

6358億ドル |

|

2025年から2035年までの市場成長率 |

5.4% |

|

最大市場 |

北米 |

|

市場セグメンテーション |

製品タイプ別、用途別、技術別、地域別 |

|

市場の課題 |

|

|

市場成長の要因 |

|

半導体および電子部品製造市場の動向を妨げる可能性のある要因は何か?

当社の分析によると、世界の半導体および電子部品製造市場の成長を制限する可能性がある課題は以下の通りです。

● 高い生産コスト:半導体および電子部品の製造プロセスは、ウエハー製造、リソグラフィ工程、高度な材料処理など複雑であり、多額の設備投資と高い運用コストを必要とします。超クリーンな環境、精密装置、継続的な技術革新への取り組みが生産コストをさらに押し上げています。これらの高コストは、特に中小企業において市場成長の妨げとなる可能性があります。

● サプライチェーンの混乱および原材料不足:半導体産業は、シリコンウエハー、レアアース金属、特殊ガスなど重要な材料の供給不足やサプライチェーンの混乱に非常に脆弱です。国際物流や原材料供給の中断は、完成部品の納期遅延やコスト上昇を引き起こします。

半導体および電子部品製造市場のセグメンテーションは?

専門家によると、半導体および電子部品製造市場は以下のように分類されています。

• 製品タイプ別:

能動部品、受動部品、オプトエレクトロニクス部品、電気機械部品、ディスクリート部品

• 用途別:

民生用電子機器、通信、自動車、産業用、ヘルスケア

● 技術別:

アナログ技術、デジタル技術、ミックスドシグナル技術

• 地域別:

北米(米国・カナダ)

欧州(英国、ドイツ、フランス、イタリア、スペイン、イングランド、ロシア、トルコ、その他の欧州)

アジア太平洋(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他のアジア太平洋)

ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)

中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、その他の中東・アフリカ)

これらの研究におけるタイムライン:

2024年 – 基準年

2025年 – 推定年

2025~2035年 – 予測期間

北米地域が半導体および電子部品製造市場で最大シェアを持つ要因は?

北米は、厳格な政府規制、強力な研究開発基盤、そして主要な半導体メーカーの存在により、半導体および電子部品製造市場で最も支配的な地域になると予測されています。米国は、CHIPS法および科学法などの政策のもと、チップ製造施設や先進的なパッケージング技術への投資を通じて地域の成長を促進しています。ハイパフォーマンスコンピューティング、AI、自動車用電子機器、5G通信システムが革新と生産能力拡大を牽引しています。さらに、テック企業とファウンドリーの協力が次世代半導体の新しいプロセス開発を可能にしています。製造プラントでは自動化とデジタルツイン技術の導入により効率と歩留まりが向上しています。アジアへのサプライチェーン依存を回避するための国内生産への投資拡大や、高度材料およびウエハー製造技術の採用も進んでおり、電子部品産業の中心地として北米の地位をさらに確固たるものにしています。

アジア太平洋地域の半導体および電子部品製造市場に影響を与える要因は?

アジア太平洋地域は、チップ製造と部品生産の優位性、そして急速に成長する経済により、予測期間中に最も高い成長を遂げる地域になると見込まれます。中国、台湾、日本、韓国は、強力なチップエコシステムと最先端の製造設備を有する重要なプレーヤーです。急速な産業化、政府によるインセンティブ、民生用電子機器の需要拡大が市場を押し上げています。AIを活用した自動化・ロボット・生産システムの普及が、製造精度とスケーラビリティを向上させています。

中国は現在、世界の産業用ロボット設置台数の約30%を占めています。さらに、自動車、再生可能エネルギー、データセンター分野における半導体応用の拡大が新たな成長機会を生み出しています。低コストの製造環境と、主要企業による継続的な生産能力拡大も、この地域を世界最大の半導体・電子部品生産拠点として確立しています。

欧州はアジア太平洋地域と並び、半導体の研究開発および持続可能性活動の最前線に立っています。ラテンアメリカはブラジルやメキシコに電子製造クラスターを持ち成長を見せており、中東・アフリカではデジタル化の推進と産業技術への外国投資の拡大により専門性を高めています。

半導体および電子部品製造市場の主要企業

半導体および電子部品製造市場の主な企業は以下の通りです。

- Micron Technology Inc

- Texas Instruments Inc

- Jabil Inc

- Samsung Electronics Co Ltd

- Broadcom Inc

- Nortech Systems Incorporated

- SK Hynix Inc

- Qualcomm Technologies Inc

- Flex Ltd

- Taiwan Semiconductor Manufacturing Company Limited

- Intel Corporation

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

エグゼクティブサマリー

1.1. 市場概要

1.2. 主要な調査結果

1.3. 市場動向

1.4. 市場見通し

-

はじめに

2.1. レポートの範囲

2.2. 調査方法

2.3. 定義および前提条件

2.4. 略語および略称 -

市場ダイナミクス

3.1. 成長要因

3.2. 抑制要因

3.3. 機会

3.4. 課題 -

世界の半導体および電子部品製造市場

4.1. 市場概要

4.2. 市場規模および予測

4.3. 市場セグメンテーション

4.3.1. 製品タイプ別

4.3.2. 用途別

4.3.3. 技術別

4.3.4. 地域別 -

製品タイプ別市場セグメンテーション

5.1. 能動部品、受動部品、オプトエレクトロニクス部品、電気機械部品、ディスクリート部品 -

用途別市場セグメンテーション

6.1. 民生用電子機器、通信、自動車、産業用、ヘルスケア -

技術別市場セグメンテーション

7.1. アナログ技術、デジタル技術、ミックスドシグナル技術 -

地域別分析

8.1. 北米

8.1.1. アメリカ合衆国

8.1.1.1. 市場規模および予測

8.1.1.2. 主な動向および展開

8.1.1.3. 製品タイプ、用途、技術別市場分析

8.1.2. カナダ

8.1.2.1. 市場規模および予測

8.1.2.2. 主な動向および展開

8.1.2.3. 製品タイプ、用途、技術別市場分析

8.1.3. メキシコ

8.1.3.1. 市場規模および予測

8.1.3.2. 主な動向および展開

8.1.3.3. 製品タイプ、用途、技術別市場分析

8.2. 欧州

8.2.1. イギリス

8.2.1.1. 市場規模および予測

8.2.1.2. 主な動向および展開

8.2.1.3. 製品タイプ、用途、技術別市場分析

8.2.2. ドイツ

8.2.2.1. 市場規模および予測

8.2.2.2. 主な動向および展開

8.2.2.3. 製品タイプ、用途、技術別市場分析

8.2.3. フランス

8.2.3.1. 市場規模および予測

8.2.3.2. 主な動向および展開

8.2.3.3. 製品タイプ、用途、技術別市場分析

8.2.4. イタリア

8.2.4.1. 市場規模および予測

8.2.4.2. 主な動向および展開

8.2.4.3. 製品タイプ、用途、技術別市場分析

8.2.5. スペイン

8.2.5.1. 市場規模および予測

8.2.5.2. 主な動向および展開

8.2.5.3. 製品タイプ、用途、技術別市場分析

8.2.6. 欧州その他の地域

8.2.6.1. 市場規模および予測

8.2.6.2. 主な動向および展開

8.2.6.3. 製品タイプ、用途、技術別市場分析

8.3. アジア太平洋

8.3.1. 中国

8.3.1.1. 市場規模および予測

8.3.1.2. 主な動向および展開

8.3.1.3. 製品タイプ、用途、技術別市場分析

8.3.2. 日本

8.3.2.1. 市場規模および予測

8.3.2.2. 主な動向および展開

8.3.2.3. 製品タイプ、用途、技術別市場分析

8.3.3. インド

8.3.3.1. 市場規模および予測

8.3.3.2. 主な動向および展開

8.3.3.3. 製品タイプ、用途、技術別市場分析

8.3.4. オーストラリア

8.3.4.1. 市場規模および予測

8.3.4.2. 主な動向および展開

8.3.4.3. 製品タイプ、用途、技術別市場分析

8.3.5. 韓国

8.3.5.1. 市場規模および予測

8.3.5.2. 主な動向および展開

8.3.5.3. 製品タイプ、用途、技術別市場分析

8.3.6. アジア太平洋その他の地域

8.3.6.1. 市場規模および予測

8.3.6.2. 主な動向および展開

8.3.6.3. 製品タイプ、用途、技術別市場分析

8.4. ラテンアメリカ

8.4.1. ブラジル

8.4.1.1. 市場規模および予測

8.4.1.2. 主な動向および展開

8.4.1.3. 製品タイプ、用途、技術別市場分析

8.4.2. アルゼンチン

8.4.2.1. 市場規模および予測

8.4.2.2. 主な動向および展開

8.4.2.3. 製品タイプ、用途、技術別市場分析

8.4.3. コロンビア

8.4.3.1. 市場規模および予測

8.4.3.2. 主な動向および展開

8.4.3.3. 製品タイプ、用途、技術別市場分析

8.4.4. ラテンアメリカその他の地域

8.4.4.1. 市場規模および予測

8.4.4.2. 主な動向および展開

8.4.4.3. 製品タイプ、用途、技術別市場分析

8.5. 中東・アフリカ

8.5.1. 南アフリカ

8.5.1.1. 市場規模および予測

8.5.1.2. 主な動向および展開

8.5.1.3. 製品タイプ、用途、技術別市場分析

8.5.2. サウジアラビア

8.5.2.1. 市場規模および予測

8.5.2.2. 主な動向および展開

8.5.2.3. 製品タイプ、用途、技術別市場分析

8.5.3. アラブ首長国連邦(UAE)

8.5.3.1. 市場規模および予測

8.5.3.2. 主な動向および展開

8.5.3.3. 製品タイプ、用途、技術別市場分析

8.5.4. 中東・アフリカその他の地域

8.5.4.1. 市場規模および予測

8.5.4.2. 主な動向および展開

8.5.4.3. 製品タイプ、用途、技術別市場分析

-

競争環境

9.1. 市場シェア分析

9.2. 企業プロファイル

9.2.1. Micron Technology Inc、Texas Instruments Inc、Jabil Inc、Samsung Electronics Co Ltd、Broadcom Inc、Nortech Systems Incorporated、SK Hynix Inc、Qualcomm Technologies Inc、Flex Ltd、Taiwan Semiconductor Manufacturing Company Limited、Intel Corporation -

戦略的提言

-

付録

11.1. 表一覧

11.2. 図一覧 -

参考文献

世界の半導体および電子部品製造市場は、2025年に6,358億米ドルと評価されました。市場は2025年から2035年にかけて年平均成長率(CAGR)5.4%で拡大し、2035年末までに1兆915億米ドルを超えると予測されています。

主要企業には、Micron Technology Inc、Texas Instruments Inc、Jabil Inc、Samsung Electronics Co Ltd、Broadcom Inc、Nortech Systems Incorporated、SK Hynix Inc、Qualcomm Technologies Inc、Flex Ltd などが含まれます。

アジア太平洋地域が半導体および電子部品製造市場で最も成長が速い地域です。

製品タイプ、用途、技術、地域が市場の主要セグメントです。

高度な電子部品の需要増加や、電気自動車および再生可能エネルギーシステムの成長が、市場成長の主な要因となっています。