OEM断熱材の市場:材料タイプ別(ミネラルウール、ポリウレタンフォーム(PUF)、軟質エラストマーフォーム(FEF)、その他の断熱材);断熱材別(ブランケット、ロール&バット、ルースフィル、その他);用途別(断熱材、遮音材、その他); 最終用途別(建築・建設, 産業, 輸送, 家電, 航空宇宙, 海洋, HVAC), 地域別(北米, 欧州, アジア太平洋, 中南米, 中東・アフリカ) - 2025年から2035年までの世界市場分析、動向、機会、予測

- 発行日: July, 2025

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038009

- Historical Data: 2020-2024

- カテゴリー: 化学物質

OEM断熱材市場の概要

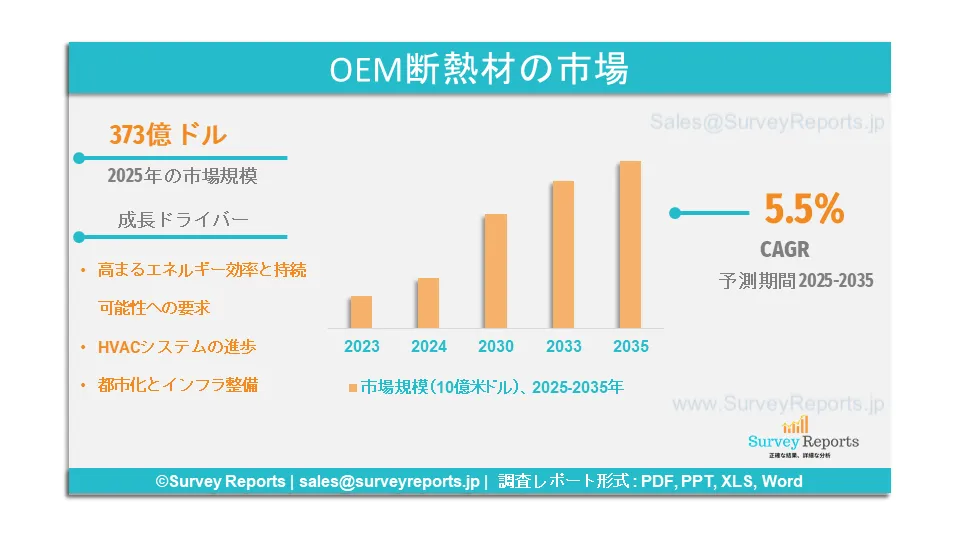

2025年のOEM断熱材市場規模は373億ドル。2025年から2035年にかけて年平均成長率5.5%で拡大し、2035年末には628億ドルに達する見込み。

OEM 断熱材とは、音と温度を制御するために製造時に製品に組み込まれる材料のことです。エネルギー効率と持続可能性に対する需要の高まりが市場を牽引しています。世界中の産業がエネルギー消費の削減を目指しており、断熱材は熱損失を最小限に抑え、熱効率を高めることで重要な役割を果たしています。建設業界では、グリーンビルディングのトレンドにより、冷暖房に必要なエネルギーが少なくて済むため、コスト削減とカーボンフットプリントの削減につながります。例えば、2023年3月には、energystore+製品シリーズにBASFのNeopor®BMBが採用され、気候保護と高い製品品質を兼ね備えた低カーボンフットプリントの新しい断熱製品シリーズが登場します。Aspen Aerogels Inc.、Paroc、Johns Manville Corporation、I. du Pont de Nemours and Company、Armacell International S.A.、Owens Corning Corp.などが、OEM断熱材市場の主要プレーヤーです。

日本のOEM断熱材市場の概要

日本のOEM断熱材市場は、自動車、エレクトロニクス、建設などの先端製造業が牽引しています。エネルギー効率と環境の持続可能性に重点を置く日本の姿勢が、高性能断熱材の採用を後押ししています。さらに、日本の高齢者人口と高度な医療インフラの必要性が、医療機器や施設におけるOEM断熱材の需要に貢献し、市場を促進しています。さらに、日本のメーカーによる新技術の革新への取り組みが、市場の成長をさらに後押ししています。例えば、東京に本社を置くスパイダープラスアンドカンパニーは、配管やダクト用の断熱ソリューションの製造・サプライヤーです。クナウフ・インシュレーション、岡部マイカ Co. (株)サーマルプラント、ルネサスエレクトロニクス(株)、(株)SCREENホールディングス、(株)ローム。(株)岡部マイカ、(株)サーマルプラント、ルネサスエレクトロニクス(株)、(株)SCREENホールディングス、ローム(株)など。

OEM断熱材市場 - アナリストの見解

アナリストによると、OEM断熱材市場の主な成長要因は以下の通り:

- HVACシステムの進歩: 最新のHVACシステムでは、性能を最適化するために効率的な断熱材の需要が高まっています。断熱材はエネルギー損失を最小限に抑え、システムが効果的かつ経済的に作動することを保証します。商業ビルや住宅では、HVACコンポーネントの適切な断熱が室内温度の安定とエネルギー料金の削減につながります。スマートビルディングとIoT統合の台頭は、高度な断熱ソリューションの必要性をさらに強調しています。例えば、Fortune Business Insightsの予測によると、世界のスマートビルディング市場は2024年に1174億米ドルと評価され、2032年には5485億米ドルにまで成長すると予測されています。HAVC技術の進化に伴い、性能基準を満たす互換性のある高度な断熱材への需要が高まっており、その結果、市場が拡大しています。

- 都市化とインフラ整備: 新興国を中心とした急速な都市化により、建設・インフラ開発活動が活発化。新しい住宅、商業ビル、工業ビルでは、エネルギー効率基準と快適性を満たすために断熱材が必要です。エアコン、バッテリー絶縁、防火、遮熱に断熱材を使用することで、世界的に市場の成長が加速しています。さらに、空港、病院、学校などのインフラプロジェクトでも、最適な運用のために高品質の断熱材が必要です。さらに、各国政府は持続可能なインフラへの投資を進めており、長期的な運用コストを削減するために断熱材を取り入れています。さらに、環境条件に適応するスマート断熱材の統合が、市場を牽引する人気となっています。例えば、エコロジカル・ビルディング・システムズ社は、主に公園、運河、草むらから調達した草と再生ジュート繊維を組み合わせた天然で持続可能な断熱材であるGramithermを発売しました。

OEM断熱材市場: 報告書の範囲 |

|

|

レポート範囲 |

詳細 |

|

基準年 |

2024 |

|

予想期間 |

2025 to 2035 |

|

2035年までの市場規模 |

628億米ドル |

|

2025年の市場規模 |

373億米ドル |

|

2025年から2035年までの市場成長率 |

5.5% |

|

最大市場 |

アジア太平洋 |

|

市場セグメンテーション |

|

|

市場の課題 |

|

|

市場成長ドライバー |

|

OEM断熱材市場の成長を妨げる要因とは?

弊社の分析によると、OEM断熱材の世界市場の成長を制限すると予想される課題は以下の通りです:

- 原材料価格の変動: OEM断熱材は、ガラス繊維、発泡スチロール、ミネラルウールなどの原材料価格の変動に直面しなければなりません。このような価格変動は製品の価格戦略に影響し、OEM断熱材市場の成長を妨げる大きな課題となっています。

- 熟練労働者の不足: 高度な断熱システムの設置やメンテナンスには、熟練した労働力が必要です。訓練を受けた専門家の不足は、不適切な施工につながり、断熱効果を低下させ、安全上の問題を引き起こす可能性があります。このような要因は、OEM断熱材市場の成長を制限する可能性があります。

OEM断熱材市場はどのようにセグメント化されていますか?

当社の専門家は、OEM断熱材市場を以下のポイントに従ってセグメント化しています:

- 素材タイプ別

- ミネラルウール

- ポリウレタンフォーム (PUF)

- 軟質エラストマーフォーム(FEF)

- その他の断熱材

- 最終用途別

- 建築・建設

- 産業用

- 輸送

- 家電製品

- 航空宇宙

- 自動車

- 海洋

- HVAC

- 断熱材別

- ブランケット

- ロールおよびバット

- ルースフィル

- その他

- 用途別

- 断熱材

- 音響断熱

- 電気絶縁

- その他

- 地域別

- 北米(米国、カナダ)

- ヨーロッパ(イギリス、ドイツ、フランス、イタリア、スペイン、イギリス、ロシア、トルコ、その他のヨーロッパ地域)

- アジア太平洋地域(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他のアジア太平洋地域)

- 中南米(ブラジル、メキシコ、アルゼンチン、その他の中南米地域)

- 中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、その他の中東・アフリカ地域)

これらすべての調査で考慮されるタイムラインは以下の通り:

2024 - 基準年

2025 - 推定年

2025年~2035年:予測期間

OEM断熱材市場予測で最も高いシェアを持つアジア太平洋地域に影響を与える要因とは?

アジア太平洋地域は、インドや中国のような国々における急速な工業化と都市化により、OEM断熱材市場予測で最大のシェアを占め、急成長しています。例えば、世界銀行の開発指標集によると、2023年のインドの都市人口は522,939,628人。自動車やエレクトロニクス製造業の増加とともに、建設セクターの増加がこの地域のOEM断熱材市場を牽引しています。さらに、エネルギー効率と環境持続可能性を促進するための政府の取り組みや支援も、市場拡大に寄与しています。さらに、この地域の費用対効果の高い労働力と原材料は、生産と消費における断熱材の採用にさらに貢献し、市場の成長を推進しています。

北米がOEM市場で大きなシェアを占めているのは、米国やカナダなどの国々における厳しいエネルギー効率規制と確立された建設産業によるものです。同地域では、持続可能な建築慣行や古い建造物の改修に力を入れているため、市場の需要が急増。さらに、燃費効率と電気自動車生産を重視する米国の自動車部門の基盤が強固であることが、高度な断熱ソリューションの需要を促進し、市場の成長を後押ししています。さらに、政府の取り組みや啓発キャンペーンが北米のOEM断熱材市場をさらに加速させています。

欧州のOEM断熱材市場は、厳しい環境規制とエネルギー効率の高い建物に重点を置いています。欧州連合(EU)による建築物の性能に関する規制は、高度な断熱材の普及につながりました。また、この地域の自動車産業、特に英国、ドイツ、フランスでは、自動車の効率性と快適性のために高品質の断熱材の需要が高まっており、市場の成長を後押ししています。さらに、提携や買収も市場成長を後押ししています。例えば、イギリスとアイルランドの老舗冷凍空調ディストリビューターであるRSLグループは、ベルギーを拠点とする技術用断熱材のディストリビューター兼コンバーターであるIPCOMに買収されました。

中南米では、メキシコやブラジルなどで建設活動が活発化し、産業が発展していることがOEM断熱材市場の成長を牽引しています。中東とアフリカでは、急速な都市化とインフラ整備がOEM断熱材市場の成長を目撃しています。

OEM断熱材市場の主要プレーヤー

OEM断熱材市場の主要プレーヤーは以下の通り:

- Aspen Aerogels Inc.

- Paroc Group

- Johns Manville Corporation

- I. du Pont de Nemours and Company

- Armacell International S.A.

- Owens Corning Corp.

- Saint-Gobain S.A.

- Rockwool International A/S

- The 3M Company

- Knauf Insulation

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場動向

1.4. 市場展望

2. はじめに

2.1. レポートの範囲

2.2. 調査方法

2.3. 定義と前提条件

2.4. 頭字語および略語

3. 市場ダイナミクス

3.1. 促進要因

3.2. 阻害要因

3.3. 機会

3.4. 課題

4. OEM断熱材の世界 市場

4.1. 市場概要

4.2. 市場規模と予測

4.3. 市場セグメンテーション

4.3.1. 材料タイプ別

4.3.2. 最終用途別

4.3.3. 断熱材別

4.3.4. 用途別

4.3.5. 地域別

5. 材料タイプ別市場区分

5.1. ミネラルウール

5.2. ポリウレタンフォーム(PUF)

5.3. 軟質エラストマーフォーム(FEF)

5.4. その他の断熱材

6. 最終用途別市場区分

6.1. 建築・建設

6.2. 産業用

6.3. 運輸

6.4. 家電

6.5. 航空宇宙

6.6. 自動車

6.7. 海洋

6.8. 空調

7. 断熱材による市場区分

7.1. 毛布

7.2. ロール・バット

7.3. ルースフィル

7.4. その他

8. 用途別市場区分

8.1. 断熱材

8.2. 遮音

8.3. 電気絶縁

8.4. その他

9. 地域分析

9.1. 北米

9.1.1. 米国

9.1.1.1. 市場規模と予測

9.1.1.2. 主な動向と発展

9.1.1.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.1.2. カナダ

9.1.2.1. 市場規模および予測

9.1.2.2. 主要トレンドと動向

9.1.2.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.1.3. メキシコ

9.1.3.1. 市場規模および予測

9.1.3.2. 主要トレンドと動向

9.1.3.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.2. 欧州

9.2.1. イギリス

9.2.1.1. 市場規模と予測

9.2.1.2. 主要トレンドと動向

9.2.1.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.2.2. ドイツ

9.2.2.1. 市場規模および予測

9.2.2.2. 主な動向と発展

9.2.2.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.2.3. フランス

9.2.3.1. 市場規模および予測

9.2.3.2. 主な動向と発展

9.2.3.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.2.4. イタリア

9.2.4.1. 市場規模および予測

9.2.4.2. 主要トレンドと動向

9.2.4.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.2.5. スペイン

9.2.5.1. 市場規模と予測

9.2.5.2. 主な動向と発展

9.2.5.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.2.6. その他のヨーロッパ

9.2.6.1. 市場規模と予測

9.2.6.2. 主な動向と発展

9.2.6.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.3. アジア太平洋地域

9.3.1. 中国

9.3.1.1. 市場規模と予測

9.3.1.2. 主要トレンドと動向

9.3.1.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.3.2. 日本

9.3.2.1. 市場規模と予測

9.3.2.2. 主な動向と発展

9.3.2.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.3.3. インド

9.3.3.1. 市場規模および予測

9.3.3.2. 主な動向と発展

9.3.3.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.3.4. オーストラリア

9.3.4.1. 市場規模および予測

9.3.4.2. 主な動向と発展

9.3.4.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.3.5. 韓国

9.3.5.1. 市場規模および予測

9.3.5.2. 主要トレンドと動向

9.3.5.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.3.6. その他のアジア太平洋地域

9.3.6.1. 市場規模と予測

9.3.6.2. 主な動向と発展

9.3.6.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.4. 中南米

9.4.1. ブラジル

9.4.1.1. 市場規模と予測

9.4.1.2. 主要トレンドと動向

9.4.1.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.4.2. アルゼンチン

9.4.2.1. 市場規模および予測

9.4.2.2. 主要トレンドと動向

9.4.2.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.4.3. コロンビア

9.4.3.1. 市場規模および予測

9.4.3.2. 主要トレンドと動向

9.4.3.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.4.4. その他のラテンアメリカ

9.4.4.1. 市場規模と予測

9.4.4.2. 主な動向と発展

9.4.4.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.5. 中東・アフリカ

9.5.1. 南アフリカ

9.5.1.1. 市場規模と予測

9.5.1.2. 主要トレンドと動向

9.5.1.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.5.2. サウジアラビア

9.5.2.1. 市場規模および予測

9.5.2.2. 主な動向と発展

9.5.2.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.5.3. アラブ首長国連邦

9.5.3.1. 市場規模および予測

9.5.3.2. 主な動向と発展

9.5.3.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

9.5.4. その他の中東・アフリカ

9.5.4.1. 市場規模と予測

9.5.4.2. 主な動向と発展

9.5.4.3. 材料タイプ別、最終用途別、断熱材別、用途別の市場分析

10. 競争環境

10.1. 市場シェア分析

10.2.企業プロフィール

10.2.1. アスペン・エアロゲル社

10.2.2. パロック

10.2.3. ジョンズ・マンビル・コーポレーション

10.2.4. デュポン・アンド・カンパニー

10.2.5. アルマセル・インターナショナル S.A.

10.2.6. オーエンスコーニング

10.2.7. サンゴバン

10.2.8. ロックウール・インターナショナル A/S

10.2.9. 3M社

10.2.10. クナウフ断熱材

10.2.11. その他

11. 戦略的提言

12. 付録

12.1. 表一覧

12.2. 図表一覧

13. 参考文献

OEM断熱材の世界市場規模は、2025年に373億米ドルでした。市場は2025年から2035年にかけて年平均成長率5.5%で拡大し、2035年末には628億米ドルを超える見込みです。

OEM断熱材市場の主要プレーヤーには、Aspen Aerogels Inc.、Paroc、Johns Manville Corporation、I. du Pont de Nemours and Company、Armacell International S.A.、Owens Corning Corp.などがいます。

OEM断熱材市場で最も急速に成長しているのは、CAGRが最も高いアジア太平洋地域です。

素材タイプ、最終用途、断熱材、用途、地域がOEM断熱材市場の主要セグメントです。

エネルギー効率と持続可能性に対する需要の高まり、HVACシステムの進歩、都市化とインフラ整備は、OEM断熱材市場の成長を促進する主な要因の一部です。