日本の医薬品サードパーティ・ロジスティクス(3PL)市場 ― サービス別セグメンテーション(国内輸送管理〈DTM〉); ― 温度帯別(コールドチェーン、非コールドチェーン); ― エンドユーザー別(医薬品メーカー、バイオテクノロジーおよびバイオシミラーメーカー、臨床研究・治験スポンサー、病院および小売薬局); ― 製品タイプ別(処方薬、OTC・コンシューマーヘルス製品、バイオ医薬品およびバイオシミラー〈CGT除く〉、細胞・遺伝子治療、ワクチンおよび血液由来製品、動物用医薬品・アニマルヘルス製品、医療機器、診断薬およびコンビネーション製品、治験資材〈治験用医薬品〉、その他) ― 市場分析、動向、機会および予測(2025年~2035年)

- 発行日: May, 2026

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038320

- Historical Data: 2020-2024

- カテゴリー: ヘルスケア&ファーマシューティカルズ

日本の医薬品サードパーティ・ロジスティクス(3PL)市場概要

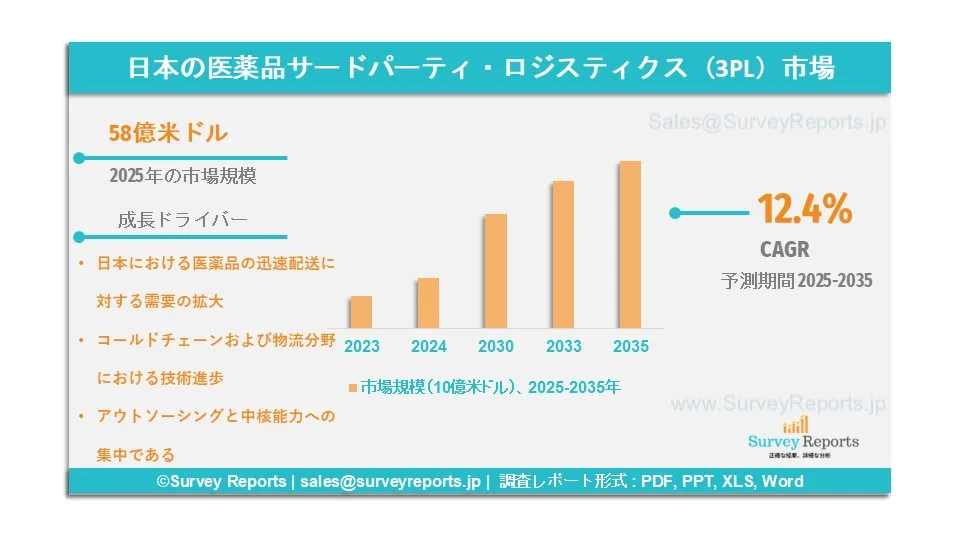

日本の医薬品サードパーティ・ロジスティクス(3PL)市場は、2025年に58億米ドルと評価された。同市場は2025年から2035年にかけて年平均成長率(CAGR)12.4%で拡大すると予測されており、2035年末までに193億米ドルを超える見込みである。

医薬品物流における3PLとは、輸送、倉庫保管、コールドチェーン管理、その他さまざまな付加価値サービスといった医薬品に特化した物流業務を第三者プロバイダーに外注することを指す。これらの事業者は、規制遵守、医薬品の品質・完全性の維持、そして医薬品の適時供給を保証する。当社アナリストは、効率的な温度管理下での医薬品流通に対する需要の高まりが、日本の医薬品3PL市場における主要な成長要因の一つであると特定している。

また、日本では急速な高齢化、慢性疾患負担の拡大、バイオ医薬品やスペシャリティ医薬品の使用増加が進んでおり、より高度な物流機能に対する需要が高まっている。日本では全死亡の約82%が非感染性疾患(NCDs)に起因しており、人口レベルでの非感染性疾患負担を考慮する重要性が強調されている。

さらに、日本では医薬品規制の厳格化や、臨床試験および医薬品製造施設の増加が進んでおり、医薬品メーカーは安全かつ規制に準拠した運営を確保するため、専門性の高い3PLプロバイダーへの依存を強めている。日本の医薬品サードパーティ・ロジスティクス(3PL)市場における主要企業には、日本通運株式会社、株式会社スズケンなどが含まれる。

このレポートの詳細を確認する -

日本の医薬品サードパーティ・ロジスティクス(3PL)市場の成長要因 ― アナリストの見解

アナリストによると、日本の医薬品サードパーティ・ロジスティクス(3PL)市場の主な成長要因は以下の通りである。

● 日本における医薬品の迅速配送に対する需要の拡大:日本では、処方薬、バイオ医薬品、スペシャリティ医薬品の使用拡大により、安全かつ確実な物流サービスの提供が求められている。医薬品3PL企業は、温度管理された倉庫保管、規制遵守、適時配送を通じて製品の安全性と品質保証を実現している。そのため、効率的かつ規制に準拠した医薬品配送に対する需要の増加が、日本の医薬品3PL市場成長を促進する主要要因の一つとなっている。

● コールドチェーンおよび物流における技術進歩:コールドチェーン監視、倉庫自動化、リアルタイム追跡技術の進展により、医薬品物流の効率性が向上している。IoTを活用した温度センサーやデジタル在庫管理システムといった技術革新は、サプライチェーンの可視性と信頼性を最適化している。こうした技術的進歩により、医薬品サードパーティ・ロジスティクス(3PL)サービスの効率性が高まり、日本市場の成長を後押ししている。

日本の医薬品サードパーティ・ロジスティクス(3PL)市場:レポート範囲 |

|

|

基準年の市場規模 |

2024 |

|

予測年の市場規模 |

2025-2035 |

|

年平均成長率(CAGR)の値 |

12.4% |

|

市場セグメンテーション |

|

|

課題 |

|

|

成長要因 |

|

日本の医薬品サードパーティ・ロジスティクス(3PL)市場の動向を阻害する可能性のある要因は何か?

当社の分析によると、日本の医薬品サードパーティ・ロジスティクス(3PL)市場の成長を制限すると予想される主な課題は以下の通りである。

● 厳格な規制:日本の医薬品物流業界は、医薬品の安全性、温度管理、文書管理に関して非常に厳しい規制の下に置かれている。これらの規制を満たすためには、インフラ、技術、専門知識への多額の投資が必要となる。特に中小規模の物流企業にとっては対応が困難であり、市場参入の障壁となり、物流市場全体の成長を鈍化させる可能性がある。

● 流通コストの上昇:医薬品3PLサービス、とりわけコールドチェーン物流では、最先端の倉庫システム、特殊輸送ソリューション、継続的なモニタリング体制が求められる。これらの要件により運営コストが高騰し、その結果、医薬品企業向けのサービス料金が上昇する。コスト意識の高いメーカーは、自社物流や従来型の契約物流を選択する可能性があり、これが日本の医薬品3PL市場の拡大を妨げる要因となり得る。

日本の医薬品サードパーティ・ロジスティクス(3PL)市場はどのようにセグメント化されているか?

当社の専門家は、日本の医薬品サードパーティ・ロジスティクス(3PL)市場を以下の区分に基づいてセグメント化している。

● サービス別:

○ 国内輸送管理(DTM)、国際輸送管理(ITM)、付加価値型倉庫・流通(VAWD)

● 温度帯別:

○ コールドチェーン、非コールドチェーン

● エンドユーザー別:

○ 医薬品メーカー、バイオテクノロジーおよびバイオシミラーメーカー、臨床研究・治験スポンサー、病院および小売薬局、医療流通業者・卸売業者、EファーマシーおよびDTP(患者直送)サービス、その他

● 製品タイプ別:

○ 処方薬、OTC・コンシューマーヘルス製品、バイオ医薬品およびバイオシミラー(CGT除く)、細胞・遺伝子治療、ワクチンおよび血液由来製品、動物用医薬品・アニマルヘルス製品、医療機器、診断薬およびコンビネーション製品、治験資材(治験用医薬品)、その他

これらの調査において考慮されている期間は以下の通りである。

2024年:基準年

2025年:推定年

2025年~2035年:予測期間

日本の医薬品サードパーティ・ロジスティクス(3PL)市場における最近の動向は何か?

Survey Reportsの専門家は、長年にわたり日本の医薬品サードパーティ・ロジスティクス(3PL)市場に関連する最新動向を継続的に観測してきた。当社専門家による市場予測分析では、市場参加企業が新製品の投入、合併・買収、提携など、さまざまな主要戦略を採用していることが確認されている。

日本の医薬品サードパーティ・ロジスティクス(3PL)市場の主要企業である株式会社スズケンは、2026年1月27日に明治安田生命保険相互会社と、健康的な生活の支援および生活の質(QOL)の向上を目的とした取り組みに関する協定を締結した。この取り組みは、地域医療の充実、介護の推進、地域社会および医療機関との連携強化を目的としている。

日本の医薬品サードパーティ・ロジスティクス(3PL)市場の主要企業

日本の医薬品サードパーティ・ロジスティクス(3PL)市場における主要企業は以下の通りである。

- DHL

- FedEx Corporation

- Kerry Logistics Network Limited (SF Express Co. Ltd.)

- Kuehne + Nagel

- Nippon Express Co. Ltd.

- Suzuken Co. Ltd.

- Knipper

- McKesson Corporation

- Cardinal Health

- EVERSANA

- CEVA Logistics

- DB Schenker

- Cencora Inc

- Kerry Logistics Network Ltd

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

-

エグゼクティブサマリー

-

市場概要

-

主要な調査結果

-

市場動向

-

市場見通し

-

はじめに

-

レポートの範囲

-

調査手法

-

定義および前提条件

-

略語および用語集

-

市場ダイナミクス

-

成長要因

-

抑制要因

-

機会

-

課題

-

日本の医薬品サードパーティ・ロジスティクス(3PL)市場

-

市場概要

-

市場規模および予測

-

市場セグメンテーション

-

サービス別

-

温度帯別

-

エンドユーザー別

-

サービス別市場セグメンテーション

-

国内輸送管理(DTM)、国際輸送管理(ITM)、付加価値型倉庫・流通(VAWD)

-

温度帯別市場セグメンテーション

-

コールドチェーンおよび非コールドチェーン

-

エンドユーザー別市場セグメンテーション

-

医薬品メーカー、バイオテクノロジーおよびバイオシミラーメーカー、臨床研究・治験スポンサー、病院および小売薬局、医療流通業者・卸売業者、EファーマシーおよびDTP(患者直送)サービス、その他

-

競争環境

-

市場シェア分析

-

企業プロファイル

-

戦略的提言

-

付録

-

表一覧

-

図一覧

-

参考文献

日本の医薬品サードパーティ・ロジスティクス(3PL)市場は、2025年に58億米ドルと評価された。2025年から2035年にかけて年平均成長率(CAGR)12.4%で拡大すると予測されており、2035年末までに193億米ドルを超える見込みである。

日本の医薬品サードパーティ・ロジスティクス(3PL)市場の主要企業には、日本通運株式会社、株式会社スズケンなどが含まれる。

日本の医薬品サードパーティ・ロジスティクス(3PL)市場の主要セグメントは、サービス別、温度帯別、エンドユーザー別、製品タイプ別、地域別である。

日本における医薬品の迅速配送に対する需要の拡大や、コールドチェーンおよび物流分野における技術進歩が、日本の医薬品サードパーティ・ロジスティクス(3PL)市場の成長を牽引する主な要因である。