日本のファクトリーオートメーションおよび産業用制御市場: システムタイプ別(DCS、PLC、SCADA、PLM、MES、HMI、その他)、 コンポーネント別(ハードウェア、ソフトウェア、サービス)、 工場規模別(中小企業、大企業)、 エンドユーザー産業別(石油・ガス、化学、電力、食品・飲料、その他) ― 市場分析、動向、機会および予測(2025年~2035年)

- 発行日: May, 2026

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038326

- Historical Data: 2020-2024

- カテゴリー: 重機・産業用オートメーション

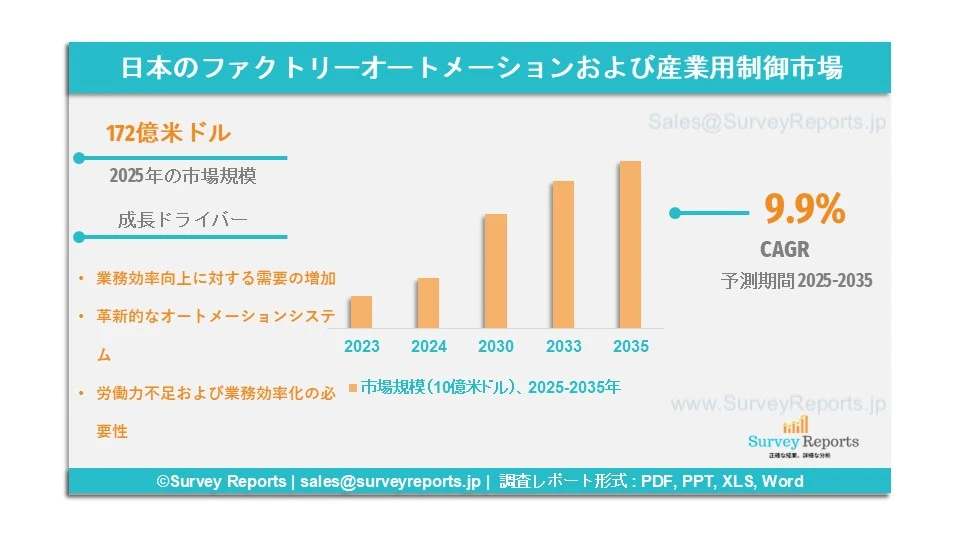

日本のファクトリーオートメーションおよび産業用制御市場概要

日本のファクトリーオートメーションおよび産業用制御市場は、2025年に172億米ドルと評価された。2025年から2035年にかけて年平均成長率(CAGR)9.9%で拡大すると予測されており、2035年末までに市場規模は378億米ドルを超える見込みである。

ファクトリーオートメーションおよび産業用制御システムは、プログラマブルロジックコントローラ(PLC)、分散制御システム(DCS)、センサー、ロボティクス、産業用ソフトウェアベースの運用など、さまざまな制御システムを活用して、産業および製造プロセスを実行する。これらのシステムは、多様な産業用途において、生産性、効率、精度、安全性を向上させるために開発されている。専門家による分析によると、日本におけるファクトリーオートメーションおよび産業用制御市場の高成長は、スマートマニュファクチャリングおよびインダストリー4.0の普及拡大によって一部支えられている。日本の製造業者は、労働力不足への対応、人為的ミスの削減、生産効率の向上を目的として、引き続き自動化への投資を進めており、先進的な制御ソリューションのさらなる成長が見込まれている。

日本は世界有数の産業用ロボット生産国であり、世界供給量の約45%を占めている。近年、日本のロボットメーカーは生産能力を大幅に拡大している。

三菱電機、FANUC、安川電機、オムロン株式会社、キーエンスは、日本のファクトリーオートメーションおよび産業用制御市場における主要企業の一部である。

このレポートの詳細を確認する -

日本のファクトリーオートメーションおよび産業用制御市場の成長要因 ― アナリストの見解

アナリストによると、日本のファクトリーオートメーションおよび産業用制御市場の主な成長要因は以下の通りである。

● 業務効率向上に対する需要の増加:生産性の向上や運営コスト削減に対する圧力の高まりにより、日本の製造業者はファクトリーオートメーションおよび産業用制御システムの導入を進めている。労働力不足や高齢化が深刻な課題となる中、人手に依存せず継続的に生産を行うための解決策として自動化が求められている。そのため、精度と効率性への関心の高まりが、日本の製造現場における自動化技術導入を促進する主要因の一つとなっている。

● 革新的なオートメーションシステム:人工知能(AI)ベースのセンサーやロボット、リアルタイム監視装置など、産業用制御技術の継続的な進歩により、日本の製造業は大きな恩恵を受けている。これらの技術進展は、より精密なプロセス制御、予知保全、ダウンタイムの削減を可能にする。こうした進歩により、より信頼性が高く使いやすいファクトリーオートメーションシステムが実現され、中小企業から大企業まで幅広い導入が進み、市場成長に寄与している。

日本のファクトリーオートメーションおよび産業用制御市場:レポート範囲 |

|

|

基準年の市場規模 |

2024 |

|

予測年の市場規模 |

2025-2035 |

|

年平均成長率(CAGR)値 |

9.9% |

|

市場セグメンテーション |

|

|

課題 |

|

|

成長要因 |

|

日本のファクトリーオートメーションおよび産業用制御市場の動向を阻害する可能性のある要因は何か?

当社の分析によると、日本のファクトリーオートメーションおよび産業用制御市場の成長を制限すると予想される主な課題は以下の通りである。

● 初期資本コスト:ファクトリーオートメーションおよび産業用制御システムの導入には、ハードウェア、ソフトウェア、設置、システム統合などに多額の投資が必要となる。日本の中小企業にとって予算は大きな課題であり、最先端のオートメーションへの投資が困難な場合が多い。この高コスト構造は、特に価格に敏感な製造業者において、導入率を抑制する主要な障壁となっている。

● システム統合および保守の複雑性:オートメーションおよび産業用制御システムを既存のレガシーインフラと統合することは、技術的に複雑で時間もかかる場合が多い。多くの日本の工場では老朽化した設備が使用されており、導入にはカスタマイズされたソリューションや専門知識を持つ人材、保守サービスが必要となる。訓練を受けた技術者の不足は運用コストを増加させ、市場拡大を制限する要因となっている。

日本のファクトリーオートメーションおよび産業用制御市場はどのようにセグメント化されているか?

当社の専門家は、日本のファクトリーオートメーションおよび産業用制御市場を以下の観点から分類している。

● システムタイプ別:

○ DCS、PLC、SCADA、PLM、MES、HMI、その他

● コンポーネント別:

○ ハードウェア、ソフトウェア、サービス

● 工場規模別:

○ 中小企業および大企業

● エンドユーザー産業別:

石油・ガス、化学、電力、食品・飲料、その他

これらすべての調査において考慮される期間は以下の通りである。

2024年:基準年

2025年:推定年

2025年~2035年:予測期間

日本のファクトリーオートメーションおよび産業用制御市場における最近の動向は何か?

Survey Reports の専門家は、長年にわたり日本のファクトリーオートメーションおよび産業用制御市場の動向に関連する最近の開発を観察してきた。当社の専門家による市場予測分析では、市場参加企業が新製品の投入、合併・買収、提携など、数多くの主要戦略を採用していることが記録されている。

オムロンは、2025年10月8日にインド・ベンガルールにおけるオートメーションセンター開設に関する声明を発表した。同センターは、スマートマニュファクチャリングやオートメーション導入、スキル開発の促進に注力し、「Make in India」およびインダストリー4.0の取り組みを支援するとともに、将来を見据えた産業エコシステム構築に向けた日印協力を促進することを目的としている。

日本のファクトリーオートメーションおよび産業用制御市場の主要企業

日本のファクトリーオートメーションおよび産業用制御市場における主要企業は以下の通りである。

- Mitsubishi Electric

- FANUC

- Yaskawa Electric

- Omron Corporation

- Keyence

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

-

エグゼクティブサマリー

1. 市場概要

2. 主要な調査結果

3. 市場動向

4. 市場見通し -

はじめに

1. レポートの範囲

2. 調査方法

3. 定義および前提条件

4. 頭字語および略語 -

市場ダイナミクス

1. 成長要因

2. 制約要因

3. 機会

4. 課題 -

日本のファクトリーオートメーションおよび産業用制御市場

1. 市場概要

2. 市場規模および予測

3. 市場セグメンテーション

1. システムタイプ別

2. コンポーネント別

3. 工場規模別 -

システムタイプ別市場セグメンテーション

2. DCS、PLC、SCADA、PLM、MES、HMI、その他 -

コンポーネント別市場セグメンテーション

4. ハードウェア、ソフトウェア、サービス -

工場規模別市場セグメンテーション

5. 中小企業および大企業 -

競争環境

1. 市場シェア分析

2. 企業プロファイル -

戦略的提言

-

付録

1. 表一覧

2. 図一覧 -

参考文献

日本のファクトリーオートメーションおよび産業用制御市場は、2025年に172億米ドルと評価された。2025年から2035年にかけて年平均成長率(CAGR)9.9%で拡大すると予測されており、2035年末までに市場規模は378億米ドルを超える見込みである。

日本のファクトリーオートメーションおよび産業用制御市場の主要プレーヤーには、三菱電機、FANUC、安川電機、オムロン株式会社、キーエンスなどが含まれる。

日本のファクトリーオートメーションおよび産業用制御市場の主要セグメントは、システムタイプ、コンポーネント、工場規模、エンドユーザー産業、地域である。

業務効率向上に対する需要の増加や、革新的なオートメーションシステムが、日本のファクトリーオートメーションおよび産業用制御市場の成長を促進する主な要因である。