輸液ポンプ市場:タイプ別(容量式ポンプ、シリンジポンプ、エラストマーポンプ、インスリンポンプ、経腸ポンプ、埋め込み型ポンプ、患者自己調節鎮痛(PCA)ポンプ)、用途別(糖尿病、腫瘍学、疼痛管理、その他)、エンドユーザー別(病院、外来医療施設、専門クリニック、在宅医療施設)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)― 世界市場分析、動向、機会および予測(2025年~2035年)

- 発行日: May, 2026

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038277

- Historical Data: 2020-2024

- カテゴリー: ヘルスケア&ファーマシューティカルズ

輸液ポンプ市場概要

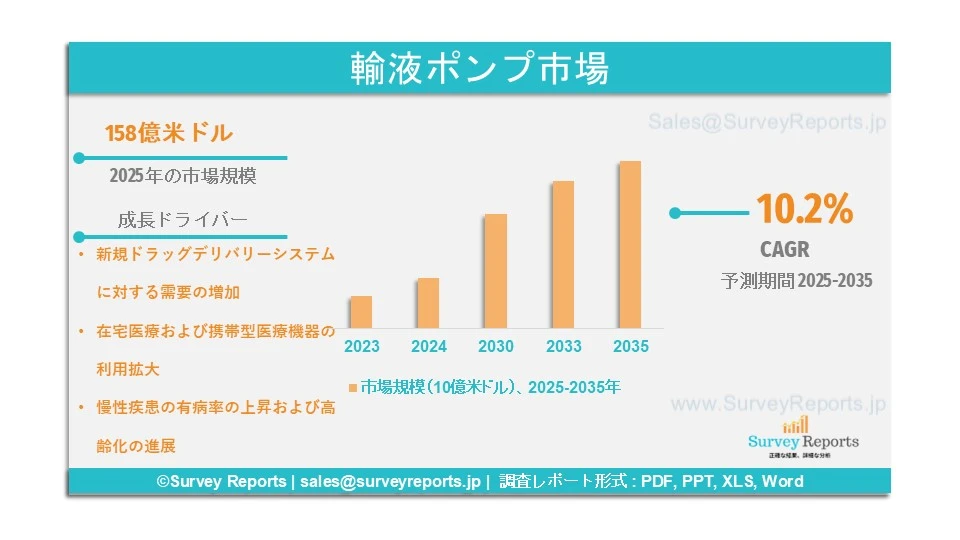

世界の輸液ポンプ市場は、2025年に158億米ドルと評価されました。同市場は2025年から2035年にかけて年平均成長率(CAGR)10.2%で拡大すると予測されており、2035年末までに299億米ドルを超える見込みです。

輸液ポンプとは、栄養剤や医薬品などの必須液体を、患者の体内の循環系へ制御された量で投与することを目的とした医療機器です。これらのポンプは正確かつ継続的な投与を可能にし、化学療法、インスリン投与、疼痛管理、集中治療などの治療において不可欠です。容量式ポンプ、シリンジポンプ、エラストマー型または携帯型ポンプは、病院、クリニック、在宅医療環境で最も一般的に使用されています。また、投与量エラーのリスクを低減し、流量を一定に保つことで治療精度を高め、患者の安全性と治療効果の向上に大きく貢献しています。

慢性疾患の罹患率の増加、手術件数の増加、ならびに高度なドラッグデリバリーシステムに対する需要の高まりが、世界的な輸液ポンプ市場シェアの成長に寄与する主要因となっています。

メドトロニック、ベクトン・ディッキンソン・アンド・カンパニー、バクスター、インシュレット・コーポレーション、ICUメディカル、B.ブラウン・メルズンゲン、スミス・メディカル(スミス・グループ)、フレゼニウス・カビ、テルモ、F.ホフマン・ラ・ロシュ、深圳マインドレイ・バイオメディカル・エレクトロニクスなどが、輸液ポンプ市場における主要企業です。

このレポートの詳細を確認する -

日本の輸液ポンプ市場概要

日本の輸液ポンプ市場は、同地域における医療機器メーカーの多さや、先進的な医療技術への継続的な投資を背景に、着実に成長しています。医療の安全性と正確性の向上を目的とした長期的な医療制度改革政策のもと、日本は医療インフラの高度化を重視しています。

高齢者人口の増加は、日本の医療需要の大きな割合を占めており、病院および外来向け輸液ポンプ市場の成長に寄与する重要な要因の一つです。また、国民健康指標では慢性疾患や医療処置の増加が報告されており、日本における輸液ポンプの需要および導入率の上昇につながっています。がん、心疾患、脳血管疾患(CVD)は、日本における死亡原因の上位3疾患です。

日本は政府の支援や償還制度の後押しにより、デジタルヘルス分野ですでに先進的な取り組みを進めており、これが国内の最先端医療システムへの輸液ポンプ統合をさらに促進しています。

日本の輸液ポンプ市場における主な企業には、テルモ株式会社、ニプロ株式会社、株式会社ジェイ・エム・エス、SOOIL Development Co., Ltd. などがあります。

輸液ポンプ市場の成長要因 ― アナリストの見解

アナリストによると、輸液ポンプ市場の主な成長要因は以下のとおりです。

● 新規ドラッグデリバリーシステムに対する需要の増加: 輸液ポンプ市場は、さまざまな医療分野での利用拡大により、世界的に成長しています。輸液ポンプは、化学療法、麻酔、インスリン療法、集中治療などの治療において、医薬品、体液、栄養素を正確な量で投与するために不可欠です。これらの機器は、患者の安全性と治療精度を向上させる手段として、病院、クリニック、在宅医療の現場で導入が進んでいます。

医療関連企業は、ポンプの精度、接続性、アラームシステムの向上に向けた研究開発に継続的に投資しており、無線モニタリングやスマート輸液技術といった革新も進められています。慢性疾患の有病率の上昇や、それに伴う入院患者数の増加は、製品用途をさらに拡大させ、業界の成長を後押ししています。世界人口のおよそ3分の1が、2つ以上の慢性疾患を抱えているとされています。

● 在宅医療および携帯型医療機器の利用拡大: 在宅医療機器は、利便性が高く、操作が容易で、費用対効果の高い治療を求める患者にとって、ますます重要な存在となっています。輸液ポンプは、糖尿病、がん、消化器疾患を持つ患者の在宅治療や、長期的な疼痛管理に広く使用されています。

在宅医療への移行を促進するために開発された携帯型およびウェアラブル輸液ポンプは、患者の行動を制限することなく、継続的な治療を可能にします。世界的な高齢化と医療費の増加により、在宅医療市場は急速に成長しています。これらの携帯型機器には、高い精度、信頼性、患者に優しい設計が求められるため、輸液ポンプは非常に重要な役割を果たしています。在宅医療機器の普及拡大も、輸液ポンプ市場を牽引する要因の一つです。

輸液ポンプ市場の範囲 |

|

|

レポート範囲 |

詳細 |

|

基準年 |

2024 |

|

予測期間 |

2025 to 2035 |

|

2035年の市場規模 |

299億ドル |

|

2025年の市場規模 |

158億ドル |

|

2025年から2035年までの市場成長率 |

10.2% |

|

最大市場 |

北米 |

|

市場セグメンテーション |

タイプ別、用途別、エンドユーザー別、地域別 |

|

市場の課題 |

|

|

市場成長要因 |

|

輸液ポンプ市場の動向を阻害する可能性のある要因は何ですか?

当社の分析によると、世界の輸液ポンプ市場の成長を制限すると予想される主な課題は以下のとおりです。

● 環境問題:輸液ポンプは電子部品や使い捨て部品に依存しており、場合によっては廃棄物が多く、必ずしも環境に優しいとは言えません。輸液ポンプは病院、クリニック、在宅医療においてさまざまな治療で広く使用されており、その結果、廃棄物処理やリサイクルに関する課題が生じています。これらの要因は、輸液ポンプ市場の需要に影響を与えています。

● 輸液ポンプの性能上の問題:輸液ポンプは現代のドラッグデリバリーシステムにおける重要な構成要素です。しかし、流量エラー、バッテリー故障、投与精度の問題などの性能上の課題が発生する可能性があります。これらの要因は市場にとって障害となり、輸液ポンプ市場の成長を抑制する要因となる可能性があります。

輸液ポンプ市場はどのようにセグメント化されていますか?

当社の専門家は、以下の観点に基づいて輸液ポンプ市場をセグメント化しています。

● タイプ別:

o 容量式ポンプ、シリンジポンプ、エラストマーポンプ、インスリンポンプ、経腸ポンプ、埋め込み型ポンプ、患者自己調節鎮痛(PCA)ポンプ

● 用途別:

o 糖尿病、腫瘍学、疼痛管理、その他

● エンドユーザー別:

o 病院、外来医療施設、専門クリニック、在宅医療施設

● 地域別:

o 北米(米国、カナダ)

o 欧州(英国、ドイツ、フランス、イタリア、スペイン、イングランド、ロシア、トルコ、その他の欧州)

o アジア太平洋(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他のアジア太平洋)

o ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)

o 中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、その他の中東・アフリカ)

これらすべての調査で考慮される期間は以下のとおりです。

2024年:基準年

2025年:推定年

2025年~2035年:予測期間

北米が輸液ポンプ市場で最大の市場シェアを維持すると予測される要因は何ですか?

北米は、整備された医療インフラ、新しい医療技術の高い導入率、正確なドラッグデリバリーに対する強い需要を背景に、輸液ポンプ市場で引き続き優位性を維持すると予測されています。米国は、糖尿病、がん、心血管疾患などの疾患の有病率が上昇し、長期的な制御輸液療法の需要が高まっていることから、地域成長を主導しています。米国保健福祉省によると、約1億2,900万人の米国人が、心疾患、がん、糖尿病、肥満関連疾患や危険因子、高血圧などの主要な慢性疾患を少なくとも1つ有しています。

投与量エラー低減システム(DERS)や無線技術などの安全機能を内蔵したスマート輸液ポンプの導入拡大は、投薬ミスを減らしつつ、臨床効率を高めています。良好な償還政策や厳格なFDA規制も、高度な輸液デバイスの成長を後押ししています。さらに、外来医療センターや在宅医療サービスの増加、テレヘルスの統合が、携帯型およびウェアラブル輸液システムの需要を高めています。研究開発の進展、主要医療機器メーカーの存在、患者安全への関心の高まりにより、北米は今後も世界の輸液ポンプ市場で重要な役割を果たすと見込まれています。

アジア太平洋地域の輸液ポンプ市場予測に影響を与える要因は何ですか?

アジア太平洋地域は、医療インフラの整備、人口の多さ(大規模な患者基盤)、在宅医療管理への嗜好の高まり、慢性疾患および生活習慣病の増加を背景に、輸液ポンプ市場で最も高い成長率を示すと予測されています。中国では、非感染性疾患(NCD)が全死亡の91%を占め、国家医療支出における大きな負担となっています。

中国、インド、日本、韓国は、先進的な病院技術や患者安全プロトコルの強化、ICUおよび腫瘍科への投資拡大により、市場への大きな貢献が期待されています。医療ツーリズムの拡大や、費用対効果の高い医療処置の提供も、公的・民間医療機関における高度な輸液ポンプの導入を後押ししています。

医療機器の近代化を目的とした政府主導の取り組みや、グローバル医療機器企業の浸透率の上昇が、市場成長を促進すると見込まれています。携帯型ドラッグインフュージョン機器に対する認知の高まりや、在宅輸液療法への需要増加により、アジア太平洋地域は世界の輸液ポンプ市場で最も成長の速い地域となっています。

欧州は、厳格な医療機器規制や患者安全政策、スマート輸液技術に対する高い認知度により、安定した成長が見込まれています。一方、ラテンアメリカは医療インフラ整備や病院改修への投資により緩やかな成長が予想され、中東・アフリカは、重症医療ニーズの増加、民間医療サービスネットワークの拡大、医療施設の継続的な近代化を背景に、有望な成長機会を示すと考えられています。

輸液ポンプ市場の主要企業

輸液ポンプ市場の主要企業には、以下が含まれます。

- Medtronic

- Becton Dickinson and Company

- Baxter

- Insulet Corporation

- ICU Medical, Inc.

- B. Braun Melsungen AG

- Smiths Medical (Smiths Group plc.)

- Fresenius Kabi AG

- Terumo Corporation

- F. Hoffmann-La Roche Ltd

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

エグゼクティブサマリー

1.1. 市場概要

1.2. 主要調査結果

1.3. 市場動向

1.4. 市場見通し

2. はじめに

2.1. レポートの範囲

2.2. 調査手法

2.3. 定義および前提条件

2.4. 用語集および略語

3. 市場ダイナミクス

3.1. 推進要因

3.2. 抑制要因

3.3. 機会

3.4. 課題

4. 世界の輸液ポンプ市場

4.1. 市場概要

4.2. 市場規模および予測

4.3. 市場セグメンテーション

4.3.1. タイプ別

4.3.2. 用途別

4.3.3. エンドユーザー別

4.3.4. 地域別

5. タイプ別市場セグメンテーション

5.1. 容量式ポンプ、シリンジポンプ、エラストマーポンプ、インスリンポンプ、経腸ポンプ、埋め込み型ポンプ、患者自己調節鎮痛(PCA)ポンプ

6. 用途別市場セグメンテーション

6.1. 糖尿病、腫瘍学、疼痛管理、その他

7. エンドユーザー別市場セグメンテーション

7.1. 病院、外来医療施設、専門クリニック、在宅医療施設

8. 地域別分析

8.1. 北米

8.1.1. 米国

8.1.1.1. 市場規模および予測

8.1.1.2. 主要トレンドおよび動向

8.1.1.3. タイプ別・用途別・エンドユーザー別市場分析

8.1.2. カナダ

8.1.2.1. 市場規模および予測

8.1.2.2. 主要トレンドおよび動向

8.1.2.3. タイプ別・用途別・エンドユーザー別市場分析

8.1.3. メキシコ

8.1.3.1. 市場規模および予測

8.1.3.2. 主要トレンドおよび動向

8.1.3.3. タイプ別・用途別・エンドユーザー別市場分析

8.2. 欧州

8.2.1. 英国

8.2.1.1. 市場規模および予測

8.2.1.2. 主要トレンドおよび動向

8.2.1.3. タイプ別・用途別・エンドユーザー別市場分析

8.2.2. ドイツ

8.2.2.1. 市場規模および予測

8.2.2.2. 主要トレンドおよび動向

8.2.2.3. タイプ別・用途別・エンドユーザー別市場分析

8.2.3. フランス

8.2.3.1. 市場規模および予測

8.2.3.2. 主要トレンドおよび動向

8.2.3.3. タイプ別・用途別・エンドユーザー別市場分析

8.2.4. イタリア

8.2.4.1. 市場規模および予測

8.2.4.2. 主要トレンドおよび動向

8.2.4.3. タイプ別・用途別・エンドユーザー別市場分析

8.2.5. スペイン

8.2.5.1. 市場規模および予測

8.2.5.2. 主要トレンドおよび動向

8.2.5.3. タイプ別・用途別・エンドユーザー別市場分析

8.2.6. その他の欧州

8.2.6.1. 市場規模および予測

8.2.6.2. 主要トレンドおよび動向

8.2.6.3. タイプ別・用途別・エンドユーザー別市場分析

8.3. アジア太平洋

8.3.1. 中国

8.3.1.1. 市場規模および予測

8.3.1.2. 主要トレンドおよび動向

8.3.1.3. タイプ別・用途別・エンドユーザー別市場分析

8.3.2. 日本

8.3.2.1. 市場規模および予測

8.3.2.2. 主要トレンドおよび動向

8.3.2.3. タイプ別・用途別・エンドユーザー別市場分析

8.3.3. インド

8.3.3.1. 市場規模および予測

8.3.3.2. 主要トレンドおよび動向

8.3.3.3. タイプ別・用途別・エンドユーザー別市場分析

8.3.4. オーストラリア

8.3.4.1. 市場規模および予測

8.3.4.2. 主要トレンドおよび動向

8.3.4.3. タイプ別・用途別・エンドユーザー別市場分析

8.3.5. 韓国

8.3.5.1. 市場規模および予測

8.3.5.2. 主要トレンドおよび動向

8.3.5.3. タイプ別・用途別・エンドユーザー別市場分析

8.3.6. その他のアジア太平洋

8.3.6.1. 市場規模および予測

8.3.6.2. 主要トレンドおよび動向

8.3.6.3. タイプ別・用途別・エンドユーザー別市場分析

8.4. ラテンアメリカ

8.4.1. ブラジル

8.4.1.1. 市場規模および予測

8.4.1.2. 主要トレンドおよび動向

8.4.1.3. タイプ別・用途別・エンドユーザー別市場分析

8.4.2. アルゼンチン

8.4.2.1. 市場規模および予測

8.4.2.2. 主要トレンドおよび動向

8.4.2.3. タイプ別・用途別・エンドユーザー別市場分析

8.4.3. コロンビア

8.4.3.1. 市場規模および予測

8.4.3.2. 主要トレンドおよび動向

8.4.3.3. タイプ別・用途別・エンドユーザー別市場分析

8.4.4. その他のラテンアメリカ

8.4.4.1. 市場規模および予測

8.4.4.2. 主要トレンドおよび動向

8.4.4.3. タイプ別・用途別・エンドユーザー別市場分析

8.5. 中東・アフリカ

8.5.1. 南アフリカ

8.5.1.1. 市場規模および予測

8.5.1.2. 主要トレンドおよび動向

8.5.1.3. タイプ別・用途別・エンドユーザー別市場分析

8.5.2. サウジアラビア

8.5.2.1. 市場規模および予測

8.5.2.2. 主要トレンドおよび動向

8.5.2.3. タイプ別・用途別・エンドユーザー別市場分析

8.5.3. UAE

8.5.3.1. 市場規模および予測

8.5.3.2. 主要トレンドおよび動向

8.5.3.3. タイプ別・用途別・エンドユーザー別市場分析

8.5.4. その他の中東・アフリカ

8.5.4.1. 市場規模および予測

8.5.4.2. 主要トレンドおよび動向

8.5.4.3. タイプ別・用途別・エンドユーザー別市場分析

9. 競争環境

9.1. 市場シェア分析

9.2. 企業プロファイル

9.2.1. メドトロニック、ベクトン・ディッキンソン・アンド・カンパニー、バクスター、インシュレット・コーポレーション、ICUメディカル、B.ブラウン・メルズンゲン、スミス・メディカル(スミス・グループ)、フレゼニウス・カビ、テルモ、F.ホフマン・ラ・ロシュ、深圳マインドレイ・バイオメディカル・エレクトロニクス

10. 戦略的提言

11. 付録

11.1. 表一覧

11.2. 図一覧

12. 参考文献

世界の輸液ポンプ市場は、2025年に158億米ドルと評価されました。同市場は2025年から2035年にかけて年平均成長率(CAGR)10.2%で拡大すると予測されており、2035年末までに299億米ドルを超える見込みです。

輸液ポンプ市場の主要プレイヤーには、メドトロニック、ベクトン・ディッキンソン・アンド・カンパニー、バクスター、インシュレット・コーポレーション、ICUメディカル、B.ブラウン・メルズンゲン、スミス・メディカル(スミス・グループ)、フレゼニウス・カビ、テルモ、F.ホフマン・ラ・ロシュ、深圳マインドレイ・バイオメディカル・エレクトロニクスなどが含まれます。

アジア太平洋地域が、輸液ポンプ市場において最も成長が速い地域です。

タイプ、用途、エンドユーザー、地域が、輸液ポンプ市場の主要セグメントです。

新規ドラッグデリバリーシステムに対する需要の増加や、在宅医療および携帯型医療機器の利用拡大が、輸液ポンプ市場の成長を牽引する主な要因です。