産業用ロボットポジショナー 市場セグメンテーション:タイプ別(単軸、二軸、三軸);用途別(マテリアルハンドリング、検査、溶接、物流、組立ライン、マシンテンディング、その他の用途);地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)— 世界市場の分析、動向、機会および予測(2025~2035年)

- 発行日: May, 2026

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038093

- Historical Data: 2020-2024

- カテゴリー: 重機・産業用オートメーション

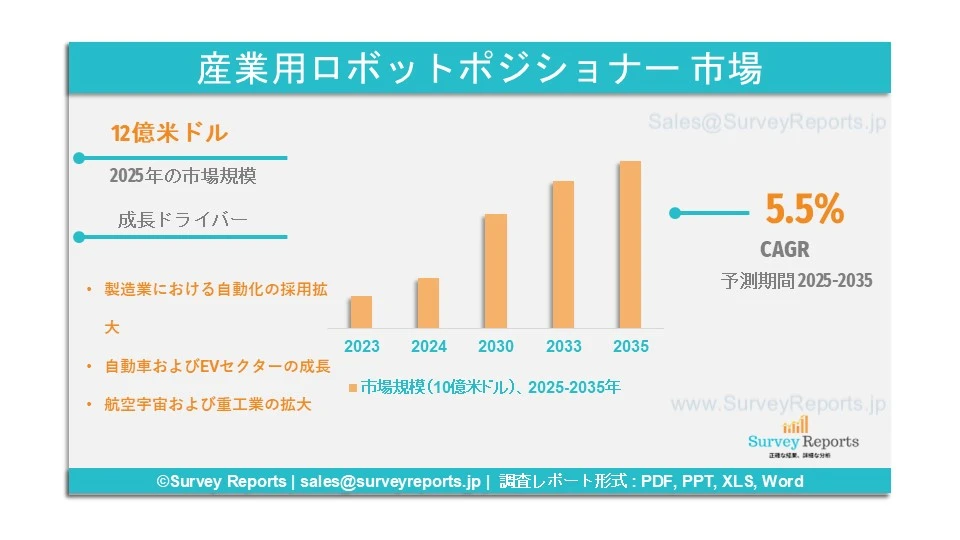

産業用ロボットポジショナー市場概要

世界の産業用ロボットポジショナー市場は2025年に12億米ドルと評価されました。この市場は2025年から2035年にかけて年平均成長率(CAGR)5.5%で拡大し、2035年末までに20億米ドルを超えると予想されています。

産業用ロボットポジショナーは、溶接、切断、塗装、搬送などの作業において、ワークピースの向きを調整し、ロボットが正しい位置で作業できるようにする統合デバイスです。ロボットは非常に多用途であり、抵抗溶接やアーク溶接など、さまざまな溶接方法に利用できます。このようなポジショナーは、部品の多軸精密動作と位置決めを制御できるため、産業用ロボットの柔軟性と生産性を高めます。代表的な例としては、単軸、二軸、多軸ポジショナーがあり、それぞれ異なる製造要件に対応しています。ロボットが困難な角度にアクセスできることで、溶接品質の向上、サイクルタイムの短縮、製造の一貫性向上につながります。自動車、航空宇宙、電子機器、重機械産業における自動化の浸透が進むことで、効率的で正確かつ信頼性が高く、コスト効果のあるソリューションへの需要が高まり、産業用ロボットポジショナー市場の成長を後押ししています。

ABBグループ、CLOOS Robotic Welding Inc.、Comau SpA、Deuma Positioniersysteme GmbH、Drupe Engineering Private Limited、Easom Automation Systems が、この市場における主要な企業の一部です。

日本の産業用ロボットポジショナー市場概要

日本の産業用ロボットポジショナー市場は、国内に強固なロボット工学・自動化の基盤があることから急速に成長しています。主要な製造国であり、自動車、家電、重工業機器市場に広く活用されているため、高性能の多軸・精密ポジショナーの需要が高まっています。さらに、日本が推進するスマート製造やインダストリー4.0への移行は、より正確かつ迅速な生産を実現するためにロボットポジショナーの導入を加速させています。日本は世界最大の産業用ロボット生産国であり、世界全体の45%を供給しています。近年、国内のロボットメーカーは生産量を大幅に拡大しています。

安川電機、川崎重工業株式会社、デンソーウェーブ株式会社、三菱電機株式会社、パナソニック株式会社、オムロン株式会社 が、日本の産業用ロボットポジショナー市場における主要企業です。

産業用ロボットポジショナー市場の成長要因 ― アナリストの見解

製造業における自動化の進展: 効率性、精度、最小限の人間の介入が求められているため、産業における自動化が進んでいます。産業用ロボットポジショナーは、自動車、電子機器、金属産業で特に、部品の正確な位置決めとハンドリングを可能にします。インダストリー4.0やスマートファクトリーの発展に伴い、多軸かつプログラム可能なポジショナーの需要が高まっています。自動化は世界の製造業生産性を年間1.5%引き上げる可能性があるとされています。これらのシステムは、溶接、組立、搬送に柔軟なソリューションを提供し、より効率的な生産と製造コスト削減を実現します。日本をはじめ先進製造国では、自動化およびロボット溶接ポジショナーへの投資が、グローバル競争力維持のための重要な成長要因となっています。

自動車・EV産業の成長: 自動車産業は産業用ロボットとポジショナーの最大の消費者の一つです。溶接、塗装、組立などの用途では、高速かつ高精度の生産にロボットポジショナーが不可欠です。世界的な電気自動車(EV)の需要拡大に伴い、自動車メーカーはバッテリー、駆動装置、軽量素材などEV部品の生産増加に対応するため、ロボティクス企業に依存しています。日本、ドイツ、中国は、自動車メーカーが急速にロボットポジショナーを導入している主要市場です。EVやスマートモビリティへの移行は産業用ロボットポジショナーの需要をさらに高めています。2024年には世界で1700万台を超える電気自動車が販売され、前年比25%以上の増加となりました。2024年に2023年より350万台多く売れた数は、2020年に販売された電気自動車の総数を上回っています。

航空宇宙・重工業の成長: 精密部品や複雑な形状の部品において、正確な溶接と位置決めは航空宇宙・重工業で不可欠です。産業用ロボットポジショナーは、大型で重い、または扱いにくいワークピースの柔軟な取り扱いを可能にし、人為的な誤差や手作業の負担を減らします。航空機産業の拡大、防衛予算の増加、造船業の産業化への需要が、これらの分野における自動化導入を後押ししています。2024年には世界の防衛予算が9%増加しました。これにより、各種生産プロセスにおける運用効率の向上、生産量増加、品質の一貫性確保を実現するため、ロボットポジショナーの需要が高まっています。

産業用ロボットポジショナー市場の範囲 |

|

|

レポートの範囲 |

詳細 |

|

基準年 |

2024 |

|

予測期間 |

2025 to 2035 |

|

2035年までの市場規模 |

20億米ドル |

|

2025年の市場規模 |

12億米ドル |

|

2025年から2035年までの市場成長率 |

5.5% |

|

最大市場 |

北米 |

|

市場セグメンテーション |

タイプ別、用途別、地域別 |

|

市場の課題 |

|

|

市場成長の推進要因 |

|

産業用ロボットポジショナー市場の動向を阻害する可能性のある要因は何ですか?

当社の分析によると、産業用ロボットポジショナーの世界市場の成長を制限すると予想される課題は以下の通りです:

高額な初期投資コスト:産業用ロボットポジショナーは、購入・設置・トレーニングに多大な費用がかかります。予算が限られた中小企業にとってはこれらのコストが大きな負担となり、自動化の普及が依然として困難です。ロボットシステムの開発と運用に必要な高コストは、市場拡大を妨げる要因となっており、特に自動化機器に割ける予算の小さい新興国において顕著です。

複雑性と熟練労働力の不足:ロボットポジショナーは、ロボット工学、プログラミング、自動化の専門知識を持つ人材によって操作されますが、そのレベルの専門性は多くの産業に存在していません。このため、非効率やダウンタイムが発生することがあります。修理や再校正のために専門家を呼ぶ必要もあり、コストが増加します。訓練された人材の不足は、世界的に普及を妨げる最大の障害の一つとなっています。

産業用ロボットポジショナー市場はどのようにセグメント化されていますか?

当社の専門家は、産業用ロボットポジショナー市場を以下のようにセグメント化しています:

• タイプ別:

o 二軸、単軸、三軸

• 用途別:

o 搬送、検査、溶接、物流、組立ライン、マシンテンディング、その他の用途

• 地域別:

o 北米(アメリカ・カナダ)

o 欧州(イギリス、ドイツ、フランス、イタリア、スペイン、イングランド、ロシア、トルコ、その他の欧州)

o アジア太平洋(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他アジア太平洋地域)

o ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他ラテンアメリカ)

o 中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、その他中東・アフリカ)

調査の対象期間は以下の通りです:

2024年 – 基準年

2025年 – 推定年

2025~2035年 – 予測期間

産業用ロボットポジショナー市場予測において、市場シェアが最も高い地域に影響を与える可能性のある要因は何ですか?

北米の産業用ロボットポジショナー市場需要は、自動車、航空宇宙、電子産業における自動化の進展により拡大しています。米国の自動車メーカーは自動化に投資しており、自動車産業における産業用ロボットの導入台数は2024年に10.7%増加し、13,700台に達しました。政府主導の先進ロボット技術やインダストリー4.0の導入も、市場成長の要因となっています。主要ロボットメーカーや技術リーダーの支援により、多軸ポジショナーの進化は急速に進んでおり、高い柔軟性と効率性を実現しています。ただし、投資コストは高く、中小企業での導入率は低迷しています。それでも、生産品質、安全性、効率の改善に対する終わりのない需要により、北米市場では十分な数のロボットポジショナーが普及すると見込まれています。

アジア太平洋の産業用ロボットポジショナー市場予測に影響を与える可能性のある要因は何ですか?

アジア太平洋地域は、中国、日本、韓国、インドといった国々に大規模な自動車・電子製造拠点が存在し、高度な工業化が進んでいることから、産業用ロボットポジショナー市場を支配しています。中国は依然として年間販売台数・生産台数ともに世界最大の自動車市場であり、2025年までに生産台数は3,500万台を超えると予測されています。同地域では、スマートファクトリー推進に対する政府の強力な支援や労働コストの上昇が、高度なロボット技術への移行を加速させています。さらに、特に東南アジアへの海外投資の増加も需要を押し上げています。溶接、搬送、組立自動化に対する需要の高まりは、多軸ロボットポジショナーの需要増加につながっています。一方で、中小企業にとっての高コストや一部地域での技術的知識不足が成長をある程度抑制すると予想されますが、APACは予測期間中、最大かつ最速で成長する市場であり続ける見込みです。

産業用ロボットポジショナー市場の主要企業

産業用ロボットポジショナー市場の主要企業には以下が含まれます:

- ABB Group

- CLOOS Robotic Welding Inc.

- Comau SpA

- Deuma Positioniersysteme GmbH

- Drupe Engineering Private Limited

- Easom Automation Systems

- Hawk Technology Ltd.

- Industrial Robot Supply Inc.

- IRCO Automation

- Koike Aronson Inc.

- KUKA Robotics

- Midwest Engineered Systems Inc.

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

エグゼクティブサマリー

1.1. 市場概要

1.2. 主要な調査結果

1.3. 市場動向

1.4. 市場見通し

-

はじめに

2.1. レポートの範囲

2.2. 調査手法

2.3. 定義と前提条件

2.4. 略語一覧 -

市場ダイナミクス

3.1. 成長要因

3.2. 抑制要因

3.3. 機会

3.4. 課題 -

世界の産業用ロボットポジショナー市場

4.1. 市場概要

4.2. 市場規模と予測

4.3. 市場セグメンテーション

4.3.1. タイプ別

4.3.2. 用途別

4.3.3. 地域別 -

タイプ別市場セグメンテーション

5.1. 単軸、二軸、三軸 -

用途別市場セグメンテーション

6.1. マテリアルハンドリング、検査、溶接、物流、組立ライン、マシンテンディング、その他の用途 -

地域分析

7.1. 北米

7.1.1. 米国

7.1.1.1. 市場規模と予測

7.1.1.2. 主要な動向と展開

7.1.1.3. タイプ別・用途別市場分析

7.1.2. カナダ

7.1.2.1. 市場規模と予測

7.1.2.2. 主要な動向と展開

7.1.2.3. タイプ別・用途別市場分析

7.1.3. メキシコ

7.1.3.1. 市場規模と予測

7.1.3.2. 主要な動向と展開

7.1.3.3. タイプ別・用途別市場分析

7.2. 欧州

7.2.1. 英国

7.2.1.1. 市場規模と予測

7.2.1.2. 主要な動向と展開

7.2.1.3. タイプ別・用途別市場分析

7.2.2. ドイツ

7.2.2.1. 市場規模と予測

7.2.2.2. 主要な動向と展開

7.2.2.3. タイプ別・用途別市場分析

7.2.3. フランス

7.2.3.1. 市場規模と予測

7.2.3.2. 主要な動向と展開

7.2.3.3. タイプ別・用途別市場分析

7.2.4. イタリア

7.2.4.1. 市場規模と予測

7.2.4.2. 主要な動向と展開

7.2.4.3. タイプ別・用途別市場分析

7.2.5. スペイン

7.2.5.1. 市場規模と予測

7.2.5.2. 主要な動向と展開

7.2.5.3. タイプ別・用途別市場分析

7.2.6. その他の欧州

7.2.6.1. 市場規模と予測

7.2.6.2. 主要な動向と展開

7.2.6.3. タイプ別・用途別市場分析

7.3. アジア太平洋

7.3.1. 中国

7.3.1.1. 市場規模と予測

7.3.1.2. 主要な動向と展開

7.3.1.3. タイプ別・用途別市場分析

7.3.2. 日本

7.3.2.1. 市場規模と予測

7.3.2.2. 主要な動向と展開

7.3.2.3. タイプ別・用途別市場分析

7.3.3. インド

7.3.3.1. 市場規模と予測

7.3.3.2. 主要な動向と展開

7.3.3.3. タイプ別・用途別市場分析

7.3.4. オーストラリア

7.3.4.1. 市場規模と予測

7.3.4.2. 主要な動向と展開

7.3.4.3. タイプ別・用途別市場分析

7.3.5. 韓国

7.3.5.1. 市場規模と予測

7.3.5.2. 主要な動向と展開

7.3.5.3. タイプ別・用途別市場分析

7.3.6. その他のアジア太平洋

7.3.6.1. 市場規模と予測

7.3.6.2. 主要な動向と展開

7.3.6.3. タイプ別・用途別市場分析

7.4. ラテンアメリカ

7.4.1. ブラジル

7.4.1.1. 市場規模と予測

7.4.1.2. 主要な動向と展開

7.4.1.3. タイプ別・用途別市場分析

7.4.2. アルゼンチン

7.4.2.1. 市場規模と予測

7.4.2.2. 主要な動向と展開

7.4.2.3. タイプ別・用途別市場分析

7.4.3. コロンビア

7.4.3.1. 市場規模と予測

7.4.3.2. 主要な動向と展開

7.4.3.3. タイプ別・用途別市場分析

7.4.4. その他のラテンアメリカ

7.4.4.1. 市場規模と予測

7.4.4.2. 主要な動向と展開

7.4.4.3. タイプ別・用途別市場分析

7.5. 中東・アフリカ

7.5.1. 南アフリカ

7.5.1.1. 市場規模と予測

7.5.1.2. 主要な動向と展開

7.5.1.3. タイプ別・用途別市場分析

7.5.2. サウジアラビア

7.5.2.1. 市場規模と予測

7.5.2.2. 主要な動向と展開

7.5.2.3. タイプ別・用途別市場分析

7.5.3. UAE

7.5.3.1. 市場規模と予測

7.5.3.2. 主要な動向と展開

7.5.3.3. タイプ別・用途別市場分析

7.5.4. その他の中東・アフリカ

7.5.4.1. 市場規模と予測

7.5.4.2. 主要な動向と展開

7.5.4.3. タイプ別・用途別市場分析

-

競合環境

8.1. 市場シェア分析

8.2. 企業プロフィール

8.2.1. ABBグループ、CLOOS Robotic Welding Inc.、Comau SpA、Deuma Positioniersysteme GmbH、Drupe Engineering Private Limited、Easom Automation Systems、Hawk Technology Ltd.、Industrial Robot Supply Inc.、IRCO Automation、Koike Aronson Inc. -

戦略的提言

-

付録

10.1. 表一覧

10.2. 図一覧 -

参考文献

世界の産業用ロボットポジショナー市場は2025年に12億米ドルと評価されました。この市場は2025年から2035年にかけて年平均成長率(CAGR)5.5%で拡大し、2035年末までに20億米ドルを超えると予想されています。

産業用ロボットポジショナー市場の主要プレーヤーには、ABBグループ、CLOOS Robotic Welding Inc.、Comau SpA、Deuma Positioniersysteme GmbH、Drupe Engineering Private Limited、Easom Automation Systems などがあります。

アジア太平洋地域が産業用ロボットポジショナー市場で最も成長が速い地域です。

産業用ロボットポジショナー市場の主要セグメントは、タイプ、用途、地域です。

製造業における自動化の採用拡大、自動車およびEVセクターの成長、航空宇宙および重工業の拡大が、産業用ロボットポジショナー市場の成長を促進する主な要因です。