ダイレクトキャリア課金プラットフォーム市場:コンポーネント別(ハードウェア、ソフトウェア、サービス)、タイプ別(限定DCB、ピュアDCB、MSISDNフォワーディング、PINまたはMOベースウィンドウ、その他)、プラットフォーム別(Windows、Android、iOS)、コンテンツ別(アプリケーションおよびゲーム、ビデオおよびオーディオコンテンツ、その他)、地域別(北米、欧州、アジア太平洋地域、中南米、中東・アフリカ) - 世界市場分析、動向、機会、予測、2025年~2035年

- 発行日: July, 2025

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038061

- Historical Data: 2020-2024

- カテゴリー: 情報・技術

ダイレクトキャリア課金プラットフォーム市場概要

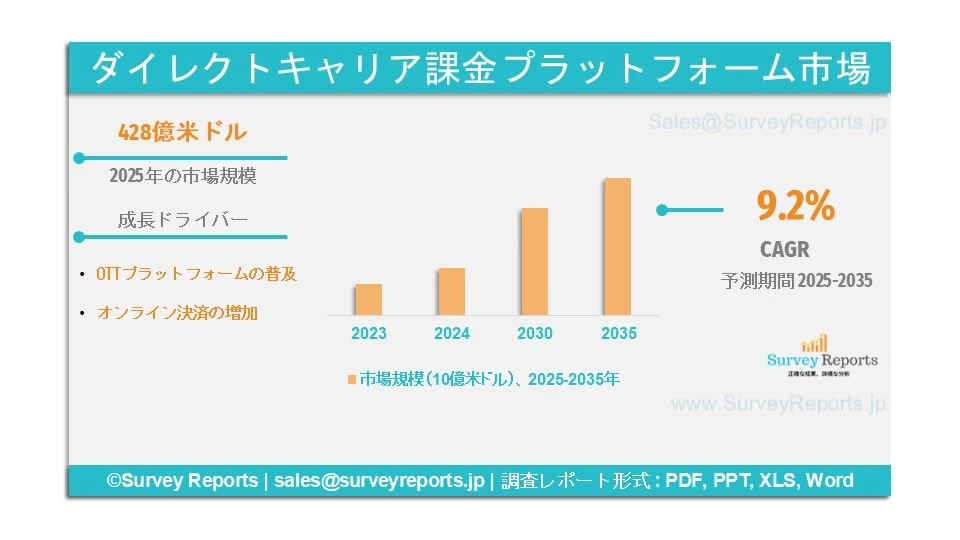

ダイレクトキャリア課金プラットフォームの世界市場規模は、2025年に428億米ドル。2025年から2035年にかけて年平均成長率9.2%で拡大し、2035年末には986億米ドルに達する見込みです。

キャリアダイレクト課金プラットフォームは、オンライン決済を手間なく安全に行えるように設計されています。このサービスは、クレジットカード、UPI決済、オンライン決済の請求書の使用を減らし、携帯電話料金から直接引き落とすために提供されています。これはデジタルの世界では安全でシームレスな取引方法であり、オンライン購入に活用されています。DCBを統合することで、ビジネスと顧客にとって重要な機密データを保護できるため、詐欺リスクを低減できます。ダイレクトキャリアビリング(DCB)プラットフォームは、ゲーム、ストリーミング、アプリストアなどのデジタルコンテンツやサービスの購入に利用されています。デジタル化の進展が、世界のキャリア直接課金プラットフォーム市場シェアを牽引しています。T-Mobile USA, Inc.(米国)、Centili Limited(英国)、Singtel(シンガポール)、Swisscom AG(スイス)、NTH Mobile(スイス)、TxtNation Limited(英国)がこの市場における世界的企業です。

日本のダイレクトキャリアビリングプラットフォーム市場概要

ダイレクトキャリアビリング(DCB)プラットフォーム市場は、オンライン決済の利用増加により、日本で大きな成長を遂げています。オンライン決済は、デジタル商品、サブスクリプション、その他の物理的商品の購入に利用されています。NTTドコモ、KDDI(au)、ソフトバンクは、日本でキャリア直接課金サービスを提供する市場の主要プレーヤーです。AIとIoTの統合も市場を牽引し、プロファイリングや予測課金などのサービスを提供しています。また、BangoやNHN Cloud(2024)など各社が協力し、パフォーマンスの最適化や解約防止に取り組んでいます。主にOTTサブスクリプション、特にアニメに活用されています。日本のアニメ産業は25億米ドルに達し、日本の若い世代に人気があり、24年度のプレミアムVODカテゴリの36%を占めています。技術革新の進展とキャッシュレス決済に対する政府の支援が、日本の市場規模を拡大しています。

キャリア直接課金プラットフォーム市場の促進要因 - アナリストの見解

アナリストによると、Direct Carrier Billing Platform市場の主な成長要因は以下の通り:

OTTプラットフォームの普及: OTTプラットフォームの普及:デジタル・エンターテインメントを提供するOTTプラットフォームは世界的に拡大しています。OTTのようなオンラインコンテンツへの加入や支払いが携帯電話料金を通じて直接行えるため、消費者はキャリア直接課金プラットフォームを選択しています。OTTは、映画、ドラマ、リアリティ番組、音楽、コメディ番組など、エンターテイメントの重要なサービスです。報告によると、ユーザーの70%は少なくとも1つのOTTサブスクリプションを持っており、その普及は2025年末までに3320億米ドルを超えると予想されています。OTTの消費は増加しており、人々は家事をしながら、旅行しながら、空き時間に映画や番組を見たり、音楽を聴いたりしています。エンターテインメントのためのOTTの普及が進んでいることが、通信事業者直接課金プラットフォームの市場シェアを押し上げています。

オンライン決済の増加: 消費者は、顧客の重要な個人データや財務データを保護するための安全性とセキュリティのために、現金決済よりもモバイル取引を選択しています。ダイレクト・キャリア・ビリング・プラットフォームは、暗号化、トークン化、多要素認証などの高度な技術を備えたソフトウェア上で動作し、オンライン取引における不正行為を防止します。インターネットの接続性は世界的に高まっており、特に通信事業者直接請求プラットフォームを利用したオンライン決済はより便利になっています。世界の人口79億5,000万人のうち、約54億人がさまざまな用途のオンライン決済にインターネットを利用しています。インターネット利用の増加は、キャリア直接課金プラットフォーム市場の成長を直接後押ししています。

キャリア直接課金プラットフォームの市場範囲 |

|

|

レポート範囲 |

詳細 |

|

基準年 |

2024 |

|

予想期間 |

2025 to 2035 |

|

2035年までの市場規模 |

986億米ドル |

|

2025年の市場規模 |

428億米ドル |

|

2025年から2035年までの市場成長率 |

9.2% |

|

最大市場 |

北米 |

|

市場セグメンテーション |

コンポーネント別, タイプ別, プラットフォーム別, コンテンツ別, 地域別 |

|

市場の課題 |

|

|

市場成長ドライバー |

|

ダイレクトキャリア課金プラットフォーム市場動向を阻害する可能性のある要因は?

我々の分析によると、Direct Carrier Billing Platform市場の世界市場の成長を制限すると予想される課題は以下の通りです:

取引の制限: ダイレクトキャリア課金市場は、トランザクションの制限による課題に直面しています。携帯電話事業者は1日に限られた取引しか許可していません。消費者がオンライン購入に急速に移行しているため、このような要因によって利用が制限され、トランザクションの制限によって利便性が低下し、市場成長の妨げとなっています。

返金メカニズムの欠如: キャリア直接課金プラットフォームには払い戻しサービスがなく、企業がサービスを提供する場合、不明瞭であったり、面倒であったりします。この要因は、不良品の配送やデジタルサービスのキャンセルの場合、ユーザーにとって大きなデメリットとなり、市場成長に影響します。

Direct Carrier Billing Platform市場はどのようにセグメント化されていますか?

当社の専門家は、以下のポイントに従ってDirect Carrier Billing Platform市場をセグメント化しました:

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- タイプ別

- 限定DCB

- ピュアDCB

- MSISDNフォワーディング

- PINまたはMOベースウィンドウ

- その他

- プラットフォーム別

- ウィンドウズ

- アンドロイド

- iOS

- コンテンツ別

- アプリケーションとゲーム

- ビデオ・オーディオコンテンツ

- その他

- 地域別

- 北米(米国、カナダ)

- ヨーロッパ(イギリス、ドイツ、フランス、イタリア、スペイン、イギリス、ロシア、トルコ、その他のヨーロッパ地域)

- アジア太平洋地域(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他のアジア太平洋地域)

- 中南米(ブラジル、メキシコ、アルゼンチン、その他の中南米地域)

- 中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、その他の中東・アフリカ地域)

これらすべての調査で考慮されるタイムラインは以下の通り:

2024 - 基準年

2025 - 推定年

2025-2035 - 予測期間

最も高い市場シェアを持つ北米のダイレクトキャリア課金プラットフォーム市場予測に影響を与える要因は?

北米は、Google、Microsoft、Boku Inc.、NETWORLD MEDIA GROUP、TELENITのような主要プレーヤーによるサービスの成長により、ダイレクトキャリア課金プラットフォーム市場を支配しています。同地域はエンターテイメントの消費量が多く、エンターテイメントの購入にモバイルウォレットを利用することがほとんどです。DCBは、情報を保護するシームレスな方法であるため、従来の銀行やクレジットカードよりも便利な選択肢です。DCBプラットフォームは、米国で6490億米ドルに達したデジタル・エンターテインメント購入に有益です。米国には5,100万人以上のOTT加入者がおり、64%が今年の計画を継続しています。この地域では、DSLサービスをより高速で便利にする5Gの導入も大幅に増加しています。米国における5Gデバイスの消費者数は2億1,600万人で、成長率は34%です。この市場洞察は、通信事業者直接課金プラットフォームを含むオンライン決済に対する需要の高まりを示し、北米の市場シェアを支えています。

キャリア直接課金プラットフォーム市場は、アジア太平洋地域で大きな成長を遂げています。この地域は、オンライン映画、音楽、ウェブシリーズ、電子書籍、オンライン食品購入などのデジタルエンターテインメントを大量に消費する人口が多い。日本、中国、インド、韓国はインターネットとオンライン決済の重要な消費者です。日本政府はキャッシュレス決済を支援し、より安全で主にアニメ視聴のための決済を目指しています。この地域はオンライン・ショッピングのためのeコマース・ウェブサイトの重要な消費者であり、オンライン取引にキャリア直販の課金プラットフォームを利用しています。

Eコマースサイトは世界的に成長しており、ラテンアメリカではバーチャルショッピングが拡大し、キャリア直接課金プラットフォームを含むモバイル決済の機会が生まれています。これらのサービスは、オンライン食品や衣料品、その他の公共料金など、多くの種類の電子商取引に利用されています。欧州決済協議会(European Payments Council)は、不正行為を防止し、取引の安全性を高めるために、AIと機械学習の統合によるモバイル決済ソリューションの調和に急速に取り組んでいます。中東とアフリカも、通信事業者直接課金プラットフォーム市場の成長に貢献しています。

ダイレクトキャリア課金プラットフォーム市場の主要企業

ダイレクトキャリア課金プラットフォーム市場の主要プレーヤーは以下の通り:

- T-Mobile USA, Inc. (U.S.)

- Centili Limited (U.K.)

- Singtel (Singapore)

- Swisscom AG (Switzerland)

- NTH Mobile (Switzerland)

- TxtNation Limited (U.K.)

- Infobip Ltd. (U.K.)

- Boku Inc. (U.S.)

- Zong China Mobile (Pakistan)

- Telenor (Norway)

- Orange S.A. (France)

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

1. 要旨

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場動向

1.4. 市場展望

2. はじめに

2.1. レポートの範囲

2.2. 調査方法

2.3. 定義と前提条件

2.4. 頭字語および略語

3. 市場ダイナミクス

3.1. 促進要因

3.2. 阻害要因

3.3. 機会

3.4. 課題

4. キャリア直接課金プラットフォームの世界市場

4.1. 市場概要

4.2. 市場規模と予測

4.3. 市場セグメンテーション

4.3.1. コンポーネント別

4.3.2. タイプ別、プラットフォーム別、コンテンツ別

4.3.3.地域別

5. コンポーネント別市場区分

5.1. ハードウェア

5.2. ソフトウェア

5.3. サービス

6. タイプ別市場区分

6.1. リミテッドDCB

6.2. 純粋DCB

6.3. MSISDNフォワーディング

6.4. PINまたはMOベースウィンドウ

6.5. その他

7. プラットフォーム別市場区分

7.1. ウィンドウズ

7.2. アンドロイド

7.3. iOS

8. コンテンツによる市場区分

8.1. アプリケーションとゲーム

8.2. 映像・音声コンテンツ

8.3. その他

9. 地域分析

9.1. 北米

9.1.1. 米国

9.1.1.1. 市場規模と予測

9.1.1.2. 主な動向と発展

9.1.1.3. コンポーネント別市場分析

9.1.1.4. タイプ別市場分析

9.1.1.5. プラットフォーム別市場分析

9.1.1.6. コンテンツ別市場分析

9.1.2. カナダ

9.1.2.1. 市場規模と予測

9.1.2.2. 主要トレンドと動向

9.1.2.3. コンポーネント別市場分析

9.1.2.4. タイプ別市場分析

9.1.2.5. プラットフォーム別市場分析

9.1.2.6. コンテンツ別市場分析

9.1.3. メキシコ

9.1.3.1. 市場規模と予測

9.1.3.2. 主要トレンドと動向

9.1.3.3. コンポーネント別市場分析

9.1.3.4. タイプ別市場分析

9.1.3.5. プラットフォーム別市場分析

9.1.3.6. コンテンツ別市場分析

9.2. 欧州

9.2.1. イギリス

9.2.1.1. 市場規模と予測

9.2.1.2. 主要トレンドと動向

9.2.1.3. コンポーネント別市場分析

9.2.1.4. タイプ別市場分析

9.2.1.5. プラットフォーム別市場分析

9.2.1.6. コンテンツ別市場分析

9.2.2.ドイツ

9.2.2.1. 市場規模と予測

9.2.2.2. 主要トレンドと動向

9.2.2.3. コンポーネント別市場分析

9.2.2.4. タイプ別市場分析

9.2.2.5. プラットフォーム別市場分析

9.2.2.6. コンテンツ別市場分析

9.2.3.フランス

9.2.3.1. 市場規模と予測

9.2.3.2. 主要トレンドと動向

9.2.3.3. コンポーネント別市場分析

9.2.3.4. タイプ別市場分析

9.2.3.5. プラットフォーム別市場分析

9.2.3.6. コンテンツ別市場分析

9.2.4.イタリア

9.2.4.1. 市場規模と予測

9.2.4.2. 主要トレンドと動向

9.2.4.3. コンポーネント別市場分析

9.2.4.4. タイプ別市場分析

9.2.4.5. プラットフォーム別市場分析

9.2.4.6. コンテンツ別市場分析

9.2.5.スペイン

9.2.5.1. 市場規模と予測

9.2.5.2. 主要トレンドと動向

9.2.5.3. コンポーネント別市場分析

9.2.5.4. タイプ別市場分析

9.2.5.5. プラットフォーム別市場分析

9.2.5.6. コンテンツ別市場分析

9.2.6.その他のヨーロッパ

9.2.6.1. 市場規模と予測

9.2.6.2. 主要トレンドと動向

9.2.6.3. コンポーネント別市場分析

9.2.6.4. タイプ別市場分析

9.2.6.5. プラットフォーム別市場分析

9.2.6.6. コンテンツ別市場分析

9.3. アジア太平洋地域

9.3.1. 中国

9.3.1.1. 市場規模と予測

9.3.1.2. 主要トレンドと動向

9.3.1.3. コンポーネント別市場分析

9.3.1.4. タイプ別市場分析

9.3.1.5. プラットフォーム別市場分析

9.3.1.6.

ダイレクトキャリア課金プラットフォームの世界市場規模は、2024年に428億米ドルでした。市場は2025年から2035年にかけて年平均成長率9.2%で拡大し、2035年末には986億米ドルを超える見込みです。

Direct Carrier Billing Platform市場の主要プレーヤーには、企業が含まれます。

CAGRが最も高い北米が、ダイレクトキャリア課金プラットフォーム市場で最も急成長している地域です。

Direct Carrier Billing Platform市場で最も高い市場シェアを持つのは北米です。

コンポーネント、タイプ、プラットフォーム、コンテンツ、地域がDirect Carrier Billing Platform市場の主要セグメントです。