自動車用ピストンピン市場のセグメンテーション: 車両タイプ別(乗用車、LCV、HCV、トラクター); 燃料別(ディーゼル、ガソリン、代替燃料); 材料別(鋼、アルミニウム、チタン); コーティング別(LC〈ダイヤモンドライクコーティング〉、CrN〈窒化クロム〉); 販売チャネル別(OEM、アフターマーケット); 地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ) ― 世界市場分析、動向、機会および予測(2025~2035年)

- 発行日: May, 2026

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038285

- Historical Data: 2020-2024

- カテゴリー: 自動車・輸送機器

自動車用ピストンピン市場の概要

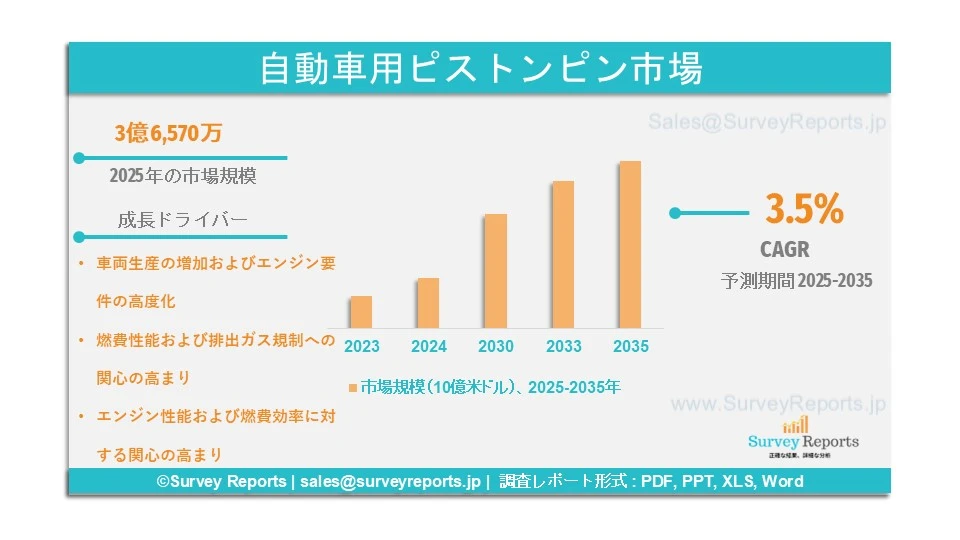

世界の自動車用ピストンピン市場は、2025年に3億6,570万米ドルと評価されました。この市場は、2025年から2035年にかけて年平均成長率(CAGR)3.5%で拡大すると予測されており、2035年末までに4億7,870万米ドルを超えると見込まれています。

自動車用ピストンピンは、内燃機関においてピストンとコンロッドを連結し、運転中の動きを長期にわたり滑らかに伝達する重要な部品です。鋼合金製や軽量コーティングされたピストンピンは、乗用車および商用車で広く使用されています。これらの部品は、優れた摩擦低減性能、高い耐荷重性能、確実な位置決めを実現するよう設計されており、耐久性、長寿命、騒音低減、燃費性能、軽量設計といったエンジン機能および性能において極めて重要です。自動車生産の増加に加え、燃費効率の高いエンジン、ハイブリッド車、性能重視車両への需要拡大が、世界の自動車用ピストンピン市場シェアを押し上げています。2009年以降、中国は自動車製造において支配的な地位を占めており、2023年には生産台数が3,000万台を超えました。

Excel Industries Rajkot、JE Pistons(Race Winning Brands Inc.)、MAHLE GmbH(MAHLE-STIFTUNG GmbH)、Ming Shun Industrial Co. Ltd.、Rheinmetall AG、Ross Racing Pistons、Shriram Pistons & Rings Ltd. は、自動車用ピストンピン市場における主要企業の一部です。

日本の自動車用ピストンピン市場の概要

日本市場は、主要な自動車メーカーおよび精密部品メーカーが拠点を構えていることから、安定した成長が見込まれています。日本では、先進的なエンジン技術や軽量材料に対する研究開発投資が進められており、燃費向上や排出ガス低減を実現しています。自動車産業は引き続きピストンピンの主要な最終用途分野であり、車両生産の継続的な拡大や、内燃機関、ハイブリッド、高効率パワートレイン技術の進化によって強く支えられています。耐久性が高く低摩擦なエンジン部品への嗜好の高まり、排出規制の強化、ならびに日本の主要自動車メーカーによる高品質ピストンピンの開発を目的とした継続的な研究開発努力が、その採用をさらに後押ししています。加えて、乗用車および商用車の双方におけるエンジンの信頼性と性能向上を重視する日本の姿勢が、日本の自動車用ピストンピン市場の成長を促進しています。

アイシン株式会社、TPR株式会社、理研株式会社、日本発条株式会社、アート金属工業株式会社、大同メタル工業株式会社は、日本の自動車用ピストンピン市場における主要企業の一部です。

このレポートの詳細を確認する -

自動車用ピストンピン市場の成長要因 ― アナリストの見解

アナリストによると、自動車用ピストンピン市場の主な成長要因は以下のとおりです。

● 車両生産の増加およびエンジン要件の高度化:世界的に、先進国および新興国の双方で、乗用車、商用車、ハイブリッド車の需要に対応するため、自動車生産が拡大しています。2022年には、世界全体で8,540万台の自動車が生産され、2021年比で5.7%増加しました。ピストンピンは、ピストンとコンロッドを接続し、エンジンの円滑な動作を実現する内燃機関およびハイブリッドパワートレインの基幹部品です。自動車メーカーが、低燃費で高性能、かつ信頼性の高いエンジンの開発を進める中で、高精度に製造されたピストンピンへの需要が高まっています。さらに、摩擦損失の低減や耐久性向上を目的とした研究開発投資が継続的に行われており、高強度かつ軽量材料を用いた先進的なピストンピンの開発が促進されています。エンジン生産の増加は、自動車用ピストンピン市場シェアの成長を牽引する要因となっています。

● 燃費性能および排出ガス規制への関心の高まり:厳格化する排出ガス規制と燃費効率向上への需要の高まりにより、自動車メーカーはエンジン部品の最適化を進めています。ピストンピンは、摩擦低減や燃焼効率の向上を通じて性能改善に寄与する重要な要素です。軽量化およびコーティングされたピストンピンは、回転時の騒音を低減し、摩擦を最小限に抑えることで排出ガス削減および燃費向上に貢献します。ますます厳しくなる規制への対応や、燃費性能の高い車両に対する消費者需要に応えるため、自動車メーカーは新しいエンジン設計に先進的なピストンピン技術を採用しています。こうした燃費性能、耐久性、性能重視の傾向が、自動車用ピストンピン市場の成長を一層促進しています。

自動車用ピストンピン市場の範囲 |

|

|

レポートの対象範囲 |

詳細 |

|

基準年 |

2024 |

|

予測期間 |

2025 to 2035 |

|

2035年の市場規模 |

4億7870万ドル |

|

2025年の市場規模 |

3億6570万ドル |

|

2025年から2035年までの市場成長率 |

3.5% |

|

最大市場 |

北米 |

|

市場セグメンテーション |

車両タイプ別、燃料別、材料別、コーティング別、販売チャネル別、地域別 |

|

市場の課題 |

|

|

市場成長要因 |

|

自動車用ピストンピン市場の動向を阻害する可能性のある要因は何ですか?

当社の分析によると、世界の自動車用ピストンピン市場の成長を制限すると予想される課題は以下のとおりです。

● 環境への懸念:自動車用途向けピストンピンは、合金鋼や表面コーティングを用いて製造されており、その工程では多くのエネルギーを消費します。これらの工程は排出物や汚染を発生させます。また、従来型エンジンを搭載しない電気自動車(EV)への移行が進んでおり、これが需要を抑制し、自動車用ピストンピン市場の成長に悪影響を与えています。

● 性能および摩耗に関する課題:自動車用ピストンピンは内燃機関の基本構成要素の一つであり、高負荷・高温条件下で作動します。そのため、時間の経過とともに摩耗、疲労、潤滑不良といった問題にさらされます。これらは、特に自動車用ピストンピン市場において、メーカーにとって対処が難しい要因となっています。

自動車用ピストンピン市場はどのようにセグメント化されていますか?

当社の専門家は、自動車用ピストンピン市場を以下の観点でセグメント化しています。

・車両タイプ別:

乗用車、LCV、HCV、トラクター

・燃料別:

ディーゼル、ガソリン、代替燃料

● 材料別:

鋼、アルミニウム、チタン

● コーティング別:

DLC(ダイヤモンドライクコーティング)、CrN(窒化クロム)

● 販売チャネル別:

OEM、アフターマーケット

・地域別:

北米(米国、カナダ)

欧州(英国、ドイツ、フランス、イタリア、スペイン、イングランド、ロシア、トルコ、その他欧州)

アジア太平洋(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他アジア太平洋)

ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他ラテンアメリカ)

中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、その他中東・アフリカ)

これらすべての調査で考慮されている期間は以下のとおりです。

2024年 ― 基準年

2025年 ― 推定年

2025~2035年 ― 予測期間

アジア太平洋地域が自動車用ピストンピン市場で最大シェアを占めると予測される要因は何ですか?

アジア太平洋地域は、同地域における大規模な自動車生産および乗用車・商用車に対する高い需要により、自動車用ピストンピンの主要市場の一つとなっています。中国、インド、日本、韓国は、自動車製造基盤の規模が大きく、エンジン生産能力も拡大していることから、引き続き主要な貢献国となっています。中国は2024年に3,140万台という過去最高の自動車を生産し、これは世界全体の3分の1以上に相当します。また、中国では新エネルギー車を1,290万台生産し、1,160万台を国内で販売しました。

軽量化および燃費性能の高い車両に対する需要の増加が、高強度鋼合金や表面処理材料を用いた先進的なピストンピンの採用を促進しています。さらに、発展途上国における自動車製造投資の拡大や、二輪車および小型エンジン分野の拡大が、市場成長を後押ししています。

同地域には、確立されたOEMおよびティア1サプライヤーの強固な基盤、コスト効率の高い生産設備が存在し、さらに精密加工技術の進歩も進んでいます。これらの要因が、市場における強固な地位を支えています。個人所有車両の増加、道路インフラの改善、輸出主導型の製造政策も、アジア太平洋地域が世界の自動車用ピストンピン供給における主要成長地域であり続ける要因となっています。

北米の自動車用ピストンピン市場予測に影響を与える要因は何ですか?

北米は成熟市場でありながらも成長を続けている自動車用ピストンピン市場であり、乗用車、LCV、HCV分野における持続的な需要に支えられています。米国は、確立された国内自動車生産基盤と、SUVやピックアップトラックといった高生産量車種を中心とした内燃機関車両の継続的な生産により、需要の大部分を占めています。

エンジン耐久性の向上、燃費改善、そしてますます厳格化する排出ガス規制への対応が重視される中で、高精度かつ高強度のピストンピンの採用が進んでいます。技術進化も地域市場に大きな影響を与えており、冶金技術、独自の熱処理、表面仕上げ技術、超軽量かつ高耐久材料の採用が性能向上と長寿命化に寄与しています。

主要OEMの存在、強力なアフターマーケット、そして自動車メーカーと部品サプライヤー間の長年にわたる関係が、安定した需要と継続的な技術革新を支えており、これが北米の世界的な自動車用ピストンピン市場における強固な地位をさらに強化しています。

一方で、欧州市場は厳格な排出ガス規制や高度なエンジン部品への対応コストの増加により中程度の成長にとどまっています。ラテンアメリカは自動車生産の拡大および車両保有台数の増加から恩恵を受けており、中東・アフリカ市場は車両輸入の増加とアフターマーケット交換需要の拡大に支えられ、比較的緩やかな成長を示しています。

自動車用ピストンピン市場の主要企業

自動車用ピストンピン市場の主な企業は以下のとおりです。

- Burgess-Norton Mfg. Co. Inc.

- Amsted Industries Incorporated

- Elgin Industries Inc.

- Excel Industries Rajkot

- JE Pistons (Race Winning Brands Inc.)

- MAHLE GmbH (MAHLE-STIFTUNG GmbH)

- Ming Shun Industrial Co. Ltd.

- Rheinmetall AG

- Ross Racing Pistons

- Shriram Pistons & Rings Ltd.

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

エグゼクティブサマリー

1.1. 市場概要

1.2. 主要な調査結果

1.3. 市場動向

1.4. 市場見通し

-

はじめに

2.1. レポートの範囲

2.2. 調査方法論

2.3. 定義および前提条件

2.4. 略語および略称 -

市場ダイナミクス

3.1. 成長要因

3.2. 抑制要因

3.3. 機会

3.4. 課題 -

世界の自動車用ピストンピン市場

4.1. 市場概要

4.2. 市場規模および予測

4.3. 市場セグメンテーション

4.3.1. 車両タイプ別

4.3.2. 燃料別

4.3.3. 材料別

4.3.4. 地域別 -

車両タイプ別市場セグメンテーション

5.1. 乗用車、LCV、HCV、トラクター -

燃料別市場セグメンテーション

6.1. ディーゼル、ガソリン、代替燃料 -

材料別市場セグメンテーション

7.1. 鋼、アルミニウム、チタン -

地域別分析

8.1. 北米

8.1.1. 米国

8.1.1.1. 市場規模および予測

8.1.1.2. 主要トレンドおよび開発動向

8.1.1.3. 車両タイプ別・燃料別・材料別市場分析

8.1.2. カナダ

8.1.2.1. 市場規模および予測

8.1.2.2. 主要トレンドおよび開発動向

8.1.2.3. 車両タイプ別・燃料別・材料別市場分析

8.1.3. メキシコ

8.1.3.1. 市場規模および予測

8.1.3.2. 主要トレンドおよび開発動向

8.1.3.3. 車両タイプ別・燃料別・材料別市場分析

8.2. 欧州

8.2.1. 英国

8.2.1.1. 市場規模および予測

8.2.1.2. 主要トレンドおよび開発動向

8.2.1.3. 車両タイプ別・燃料別・材料別市場分析

8.2.2. ドイツ

8.2.2.1. 市場規模および予測

8.2.2.2. 主要トレンドおよび開発動向

8.2.2.3. 車両タイプ別・燃料別・材料別市場分析

8.2.3. フランス

8.2.3.1. 市場規模および予測

8.2.3.2. 主要トレンドおよび開発動向

8.2.3.3. 車両タイプ別・燃料別・材料別市場分析

8.2.4. イタリア

8.2.4.1. 市場規模および予測

8.2.4.2. 主要トレンドおよび開発動向

8.2.4.3. 車両タイプ別・燃料別・材料別市場分析

8.2.5. スペイン

8.2.5.1. 市場規模および予測

8.2.5.2. 主要トレンドおよび開発動向

8.2.5.3. 車両タイプ別・燃料別・材料別市場分析

8.2.6. その他の欧州

8.2.6.1. 市場規模および予測

8.2.6.2. 主要トレンドおよび開発動向

8.2.6.3. 車両タイプ別・燃料別・材料別市場分析

8.3. アジア太平洋

8.3.1. 中国

8.3.1.1. 市場規模および予測

8.3.1.2. 主要トレンドおよび開発動向

8.3.1.3. 車両タイプ別・燃料別・材料別市場分析

8.3.2. 日本

8.3.2.1. 市場規模および予測

8.3.2.2. 主要トレンドおよび開発動向

8.3.2.3. 車両タイプ別・燃料別・材料別市場分析

8.3.3. インド

8.3.3.1. 市場規模および予測

8.3.3.2. 主要トレンドおよび開発動向

8.3.3.3. 車両タイプ別・燃料別・材料別市場分析

8.3.4. オーストラリア

8.3.4.1. 市場規模および予測

8.3.4.2. 主要トレンドおよび開発動向

8.3.4.3. 車両タイプ別・燃料別・材料別市場分析

8.3.5. 韓国

8.3.5.1. 市場規模および予測

8.3.5.2. 主要トレンドおよび開発動向

8.3.5.3. 車両タイプ別・燃料別・材料別市場分析

8.3.6. その他のアジア太平洋

8.3.6.1. 市場規模および予測

8.3.6.2. 主要トレンドおよび開発動向

8.3.6.3. 車両タイプ別・燃料別・材料別市場分析

8.4. ラテンアメリカ

8.4.1. ブラジル

8.4.1.1. 市場規模および予測

8.4.1.2. 主要トレンドおよび開発動向

8.4.1.3. 車両タイプ別・燃料別・材料別市場分析

8.4.2. アルゼンチン

8.4.2.1. 市場規模および予測

8.4.2.2. 主要トレンドおよび開発動向

8.4.2.3. 車両タイプ別・燃料別・材料別市場分析

8.4.3. コロンビア

8.4.3.1. 市場規模および予測

8.4.3.2. 主要トレンドおよび開発動向

8.4.3.3. 車両タイプ別・燃料別・材料別市場分析

8.4.4. その他のラテンアメリカ

8.4.4.1. 市場規模および予測

8.4.4.2. 主要トレンドおよび開発動向

8.4.4.3. 車両タイプ別・燃料別・材料別市場分析

8.5. 中東・アフリカ

8.5.1. 南アフリカ

8.5.1.1. 市場規模および予測

8.5.1.2. 主要トレンドおよび開発動向

8.5.1.3. 車両タイプ別・燃料別・材料別市場分析

8.5.2. サウジアラビア

8.5.2.1. 市場規模および予測

8.5.2.2. 主要トレンドおよび開発動向

8.5.2.3. 車両タイプ別・燃料別・材料別市場分析

8.5.3. UAE

8.5.3.1. 市場規模および予測

8.5.3.2. 主要トレンドおよび開発動向

8.5.3.3. 車両タイプ別・燃料別・材料別市場分析

8.5.4. その他の中東・アフリカ

8.5.4.1. 市場規模および予測

8.5.4.2. 主要トレンドおよび開発動向

8.5.4.3. 車両タイプ別・燃料別・材料別市場分析

-

競争環境

9.1. 市場シェア分析

9.2. 企業プロファイル

9.2.1. Burgess-Norton Mfg. Co. Inc.、Amsted Industries Incorporated、Elgin Industries Inc.、Excel Industries Rajkot、JE Pistons(Race Winning Brands Inc.)、MAHLE GmbH(MAHLE-STIFTUNG GmbH)、Ming Shun Industrial Co. Ltd.、Rheinmetall AG、Ross Racing Pistons、Shriram Pistons & Rings Ltd. -

戦略的提言

-

付録

11.1. 表一覧

11.2. 図一覧 -

参考文献

世界の自動車用ピストンピン市場は、2025年に3億6,570万米ドルと評価されました。この市場は、2025年から2035年にかけて年平均成長率(CAGR)3.5%で拡大すると予測されており、2035年末までに4億7,870万米ドルを超えると見込まれています。

自動車用ピストンピン市場の主要企業には、Burgess-Norton Mfg. Co. Inc.、Amsted Industries Incorporated、Elgin Industries Inc.、Excel Industries Rajkot、JE Pistons(Race Winning Brands Inc.)、MAHLE GmbH(MAHLE-STIFTUNG GmbH)、Ming Shun Industrial Co. Ltd.、Rheinmetall AG、Ross Racing Pistons、Shriram Pistons & Rings Ltd. などが含まれます。

北米が自動車用ピストンピン市場で最も成長が速い地域です。

車両タイプ、燃料、材料、コーティング、販売チャネル、地域が自動車用ピストンピン市場の主要セグメントです。

車両生産の増加およびエンジン要件の高度化、ならびに燃費性能および排出ガス規制への関心の高まりが、自動車用ピストンピン市場の成長を牽引する主な要因の一部です。