自動車用統合スタータージェネレーター(ISG)市場のセグメンテーション:製品別(ベルト駆動ISG、クランクシャフト装着型ISG、デュアルクラッチトランスミッションISG);車両別(乗用車[セダン、SUV、ハッチバック]、商用車[LCV(小型商用車)、MCV(中型商用車)、HCV(大型商用車)]);出力別(5kW未満、5~10kW、10kW以上);地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)― 世界市場分析、動向、機会および予測(2025~2035年)

- 発行日: May, 2026

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038363

- Historical Data: 2020-2024

- カテゴリー: 自動車・輸送機器

自動車用統合スタータージェネレーター(ISG)市場概要

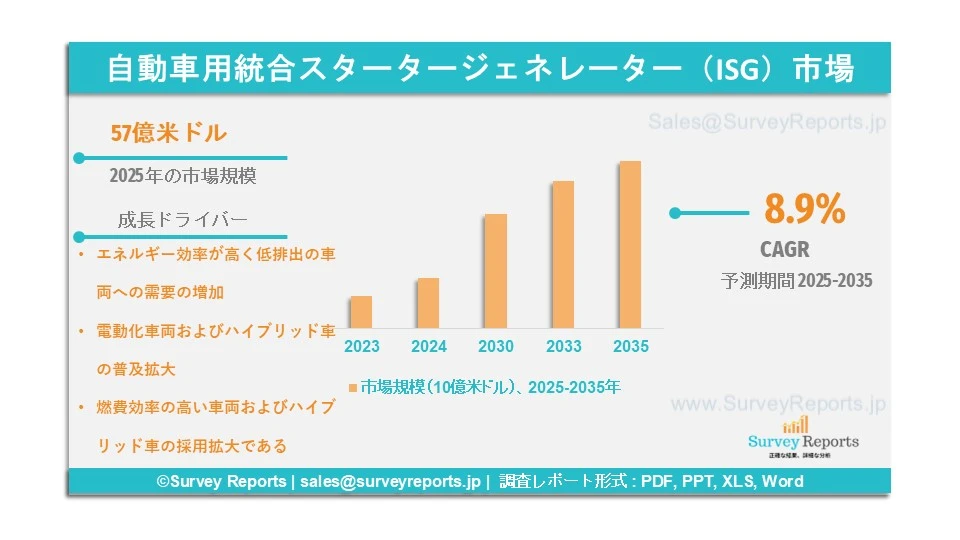

世界の自動車用統合スタータージェネレーター(ISG)市場は、2025年に57億米ドルと評価されました。市場は2025年から2035年にかけて年平均成長率(CAGR)8.9%で拡大すると予測されており、2035年末までに123億米ドルを超えると見込まれています。

自動車用統合スタータージェネレーター(ISG)は、スターターモーターとオルタネーターの機能を1つのコンパクトなユニットに統合する電気システムであり、自動車において重要なコンポーネントとなっています。これは、エンジンのシームレスなスタート/ストップ、回生ブレーキ、加速時の効率的な電力アシストを実現するために開発されました。ベルト駆動型およびクランクシャフト装着型のISGは、乗用車および商用車の用途で広く使用されています。これらのシステムは、スムーズなエンジン再始動やエネルギー回収を通じて、燃費、排出量、そして運転快適性の向上に寄与します。ISG技術の導入は車両の燃費性能を向上させ、マイルドハイブリッド構成を補完し、耐久性の向上にも貢献します。燃費効率の高い車両への需要の増加や厳格な排出規制は、自動車用統合スタータージェネレーター市場の成長を促進すると予想される要因の一部です。Bosch、BorgWarner、Continental AG、Valeo、Magna International、SEG Automotive、ZF Friedrichshafen AG などが、この市場の主要企業です。

日本の自動車用統合スタータージェネレーター(ISG)市場概要

日本の自動車用統合スタータージェネレーター市場は、先進的な自動車メーカーおよび部品サプライヤーが地域内に多数存在することから、安定した成長を遂げています。日本は2030年までに炭素排出量削減と持続可能なモビリティの実現を目指す長期的な取り組みの一環として、効率的で先進的な電動化およびハイブリッド車技術の開発に積極的に投資しています。ISGシステムは、自動車産業において、特にマイルドハイブリッド車で広く採用されており、燃費向上、回生ブレーキ、低排出を実現する役割を果たしています。業界団体や市場アナリストによると、近年、厳格化する排出規制や税制優遇措置の影響により、ハイブリッド車および電動化車両の普及が急速に進んでいます。日本の主要な自動車メーカーおよび部品メーカーは、車両性能の向上とエネルギー損失の削減を目的として、ベルト駆動型およびクランクシャフト装着型のISGの導入に積極的です。このようなハイブリッド化および持続可能なモビリティへの関心の高まりが、日本の自動車用統合スタータージェネレーター市場の成長を後押ししています。

Denso Corporation、Mitsubishi Electric Corporation、Hitachi Astemo Ltd.、Aisin Corporation、Nidec Corporation は、日本の自動車用統合スタータージェネレーター(ISG)市場における主要企業の一部です。

このレポートの詳細を確認する -

自動車用統合スタータージェネレーター(ISG)市場の成長要因 ― アナリストの見解

アナリストによると、自動車用統合スタータージェネレーター(ISG)市場の主な成長要因は以下の通りです。

● エネルギー効率が高く低排出の車両への需要の増加:燃料価格の上昇や政府による排出規制の強化により、環境に配慮した車両への需要が世界的に高まっています。2024年には世界の電気自動車販売台数が1,700万台を超え、前年から25%以上増加しました。自動車用ISGパワートレインは、スタートストップ機能、回生ブレーキ、加速時のトルクアシストを通じて車両の燃費性能を向上させる重要な役割を果たします。ISGシステムは、フルハイブリッドや電気自動車の複雑さやコストを伴わずに炭素排出量を削減できるため、マイルドハイブリッド車で広く採用されています。車両メーカーは、エネルギー回収の向上、エンジン再始動のスムーズ化、優れた電力管理など、ISG性能の改善に向けて研究開発投資を強化しています。マイルドハイブリッド車の生産および販売の増加も、自動車用統合スタータージェネレーターの需要を高め、市場成長を後押ししています。

● 電動化車両およびハイブリッド車の普及拡大:消費者や政府がより持続可能な輸送手段へ移行する中で、ハイブリッド車および電動化車両の人気が高まっています。統合スタータージェネレーターは、ハイブリッド電気自動車において重要なコンポーネントであり、効率的な電力生成を実現し、内燃機関の燃料消費を削減します。これらのシステムは運転快適性を向上させ、車両性能を高め、機械的負荷を軽減することでエンジン寿命を延ばします。市場動向によると、ハイブリッド車市場は世界的に急速な成長を遂げており、政府の厳格な規制、補助金、税制優遇などによりさらに後押しされています。乗用車および商用車の両セグメントでハイブリッド車の普及が加速していることが、自動車用統合スタータージェネレーター市場の拡大を促進しており、ISG技術は次世代自動車の電動化を支える重要な要素となっています。

自動車用統合スタータージェネレーター(ISG)市場の範囲 |

|

|

レポート範囲 |

詳細 |

|

基準年 |

2024 |

|

予測期間 |

2025 to 2035 |

|

2035年の市場規模 |

123億ドル |

|

2025年の市場規模 |

57億ドル |

|

2025年から2035年までの市場成長率 |

8.9% |

|

最大市場 |

北米 |

|

市場セグメンテーション |

製品別、車両別、出力別、推進方式別、販売チャネル別、地域別 |

|

市場の課題 |

|

|

市場成長の推進要因 |

|

自動車用統合スタータージェネレーター(ISG)市場の動向を阻害する可能性のある要因は何ですか?

当社の分析によると、世界の自動車用統合スタータージェネレーター(ISG)市場の成長を制限する可能性のある課題には、以下のようなものがあります。

● 環境面での懸念:自動車用統合スタータージェネレーターシステムは車両の構造をより複雑にし、電子部品の数を増加させます。その結果、資源枯渇や電子廃棄物(e-waste)が世界的な懸念となっています。これらの要因は導入を抑制し、自動車用統合スタータージェネレーター市場の成長を妨げる可能性があります。

● 性能上の課題:統合スタータージェネレーターは、連続運転時の熱管理、耐久性、効率の面で課題が生じる可能性があります。これらの性能上の問題はシステムの信頼性に影響を与え、大規模な導入の障壁となる可能性があります。

自動車用統合スタータージェネレーター(ISG)市場はどのようにセグメント化されていますか?

当社の専門家は、自動車用統合スタータージェネレーター(ISG)市場を以下の項目に基づいて分類しています。

● 製品別:

・ベルト駆動ISG

・クランクシャフト装着型ISG

・デュアルクラッチトランスミッションISG

● 車両別:

・乗用車(セダン、SUV、ハッチバック)

・商用車(LCV:小型商用車、MCV:中型商用車、HCV:大型商用車)

● 出力別:

・5kW未満

・5~10kW

・10kW以上

● 推進方式別:

・マイルドハイブリッド電気自動車

・内燃機関車

● 販売チャネル別:

・OEM

・アフターマーケット

● 地域別:

・北米(米国、カナダ)

・欧州(英国、ドイツ、フランス、イタリア、スペイン、イングランド、ロシア、トルコ、その他欧州)

・アジア太平洋(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他アジア太平洋)

・ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他ラテンアメリカ)

・中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、その他中東・アフリカ)

本調査で対象とする期間は以下の通りです。

2024年 – 基準年

2025年 – 推定年

2025年~2035年 – 予測期間

北米が自動車用統合スタータージェネレーター(ISG)市場で最大の市場シェアを持つと予測される要因は何ですか?

北米は、マイルドハイブリッド車の採用拡大や、燃費向上および排出削減への需要の高まりにより、世界の自動車用統合スタータージェネレーター(ISG)市場で大きなシェアを占めると予測されています。特に米国では、電動パワートレイン技術への需要の増加や、自動車OEMによるハイブリッド車および電気自動車開発への投資が重要な要因となっています。厳格な排出規制および企業平均燃費基準(CAFE)は、乗用車および商用車におけるISGシステムの普及を促進しています。今年第1四半期に米国で販売されたライトデューティ車の約22%がハイブリッド、バッテリー電気自動車、またはプラグインハイブリッドであり、2024年第1四半期の約18%から増加しました。さらに、自動車電動化への投資拡大、48V電気アーキテクチャの開発、スタータージェネレーター技術の継続的な技術革新も市場成長を後押ししています。スタートストップシステム、回生ブレーキ、トルクアシスト機能の人気の高まりも市場拡大を支えています。

また、自動車部品サプライヤーの強固なインフラ、継続的な研究開発活動、車両電動化トレンドの存在により、北米は自動車ISG市場の主要地域となっています。

アジア太平洋地域の自動車用統合スタータージェネレーター(ISG)市場の予測に影響を与える要因は何ですか?

アジア太平洋地域の自動車用統合スタータージェネレーター(ISG)市場は、車両生産の増加、排出規制の強化、自動車製造産業の拡大により、今後最も速い成長が予想されています。2024年には世界で約1,730万台の電気自動車が生産され、2023年と比較して約25%増加しました。その主な要因は、中国(1,240万台)の生産拡大です。中国、日本、韓国、インドなどの国々では、規制上のインセンティブや排出基準を通じてハイブリッド車の採用を促進しており、これがISGシステムの需要を高めています。環境に配慮した効率的な電動化への関心の高まりも、市場成長を大きく後押ししています。

さらに、政府によるハイブリッド車および電気自動車の促進政策、48Vマイルドハイブリッドプラットフォームへの投資拡大、主要自動車OEMおよびサプライヤーの存在も市場成長を支えています。パワーエレクトロニクス技術、コンパクトモーター設計、エネルギー回収システムの進歩により、ISGの性能は継続的に向上しています。インフラ開発の進展と電動化車両の普及拡大により、アジア太平洋地域は自動車ISG市場において高成長地域として台頭しています。

さらに、欧州は厳格な排出規制とマイルドハイブリッド車の高い導入率により、引き続き大きな市場シェアを維持すると予想されています。ラテンアメリカは車両電動化の普及により緩やかな成長を示しており、中東・アフリカ地域は自動車生産の増加と燃料効率への関心の高まりにより中程度の成長が見込まれています。

自動車用統合スタータージェネレーター(ISG)市場の主要企業

自動車用統合スタータージェネレーター(ISG)市場の主要企業は以下の通りです。

- Bosch

- BorgWarner

- Continental AG

- Valeo

- Magna International

- SEG Automotive

- ZF Friedrichshafen AG

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

エグゼクティブサマリー

1.1 市場概要

1.2 主な調査結果

1.3 市場動向

1.4 市場見通し

-

序論

2.1 本レポートの範囲

2.2 調査方法

2.3 定義および前提条件

2.4 用語および略語 -

市場ダイナミクス

3.1 推進要因

3.2 抑制要因

3.3 機会

3.4 課題 -

世界の自動車用統合スタータージェネレーター(ISG)市場

4.1 市場概要

4.2 市場規模および予測

4.3 市場セグメンテーション

4.3.1 製品別

4.3.2 車両別

4.3.3 出力別

4.3.4 地域別 -

製品別市場セグメンテーション

5.1 ベルト駆動ISG、クランクシャフト装着型ISG、デュアルクラッチトランスミッションISG -

車両別市場セグメンテーション

6.1 乗用車(セダン、SUV、ハッチバック)、商用車(LCV:小型商用車、MCV:中型商用車、HCV:大型商用車) -

出力別市場セグメンテーション

7.1 5kW未満、5~10kW、10kW以上 -

地域分析

8.1 北米

8.1.1 米国

8.1.1.1 市場規模および予測

8.1.1.2 主な動向と開発

8.1.1.3 製品別・車両別・出力別の市場分析

8.1.2 カナダ

8.1.2.1 市場規模および予測

8.1.2.2 主な動向と開発

8.1.2.3 製品別・車両別・出力別の市場分析

8.1.3 メキシコ

8.1.3.1 市場規模および予測

8.1.3.2 主な動向と開発

8.1.3.3 製品別・車両別・出力別の市場分析

8.2 欧州

8.2.1 英国

8.2.1.1 市場規模および予測

8.2.1.2 主な動向と開発

8.2.1.3 製品別・車両別・出力別の市場分析

8.2.2 ドイツ

8.2.2.1 市場規模および予測

8.2.2.2 主な動向と開発

8.2.2.3 製品別・車両別・出力別の市場分析

8.2.3 フランス

8.2.3.1 市場規模および予測

8.2.3.2 主な動向と開発

8.2.3.3 製品別・車両別・出力別の市場分析

8.2.4 イタリア

8.2.4.1 市場規模および予測

8.2.4.2 主な動向と開発

8.2.4.3 製品別・車両別・出力別の市場分析

8.2.5 スペイン

8.2.5.1 市場規模および予測

8.2.5.2 主な動向と開発

8.2.5.3 製品別・車両別・出力別の市場分析

8.2.6 その他の欧州

8.2.6.1 市場規模および予測

8.2.6.2 主な動向と開発

8.2.6.3 製品別・車両別・出力別の市場分析

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場規模および予測

8.3.1.2 主な動向と開発

8.3.1.3 製品別・車両別・出力別の市場分析

8.3.2 日本

8.3.2.1 市場規模および予測

8.3.2.2 主な動向と開発

8.3.2.3 製品別・車両別・出力別の市場分析

8.3.3 インド

8.3.3.1 市場規模および予測

8.3.3.2 主な動向と開発

8.3.3.3 製品別・車両別・出力別の市場分析

8.3.4 オーストラリア

8.3.4.1 市場規模および予測

8.3.4.2 主な動向と開発

8.3.4.3 製品別・車両別・出力別の市場分析

8.3.5 韓国

8.3.5.1 市場規模および予測

8.3.5.2 主な動向と開発

8.3.5.3 製品別・車両別・出力別の市場分析

8.3.6 その他のアジア太平洋

8.3.6.1 市場規模および予測

8.3.6.2 主な動向と開発

8.3.6.3 製品別・車両別・出力別の市場分析

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場規模および予測

8.4.1.2 主な動向と開発

8.4.1.3 製品別・車両別・出力別の市場分析

8.4.2 アルゼンチン

8.4.2.1 市場規模および予測

8.4.2.2 主な動向と開発

8.4.2.3 製品別・車両別・出力別の市場分析

8.4.3 コロンビア

8.4.3.1 市場規模および予測

8.4.3.2 主な動向と開発

8.4.3.3 製品別・車両別・出力別の市場分析

8.4.4 その他のラテンアメリカ

8.4.4.1 市場規模および予測

8.4.4.2 主な動向と開発

8.4.4.3 製品別・車両別・出力別の市場分析

8.5 中東・アフリカ

8.5.1 南アフリカ

8.5.1.1 市場規模および予測

8.5.1.2 主な動向と開発

8.5.1.3 製品別・車両別・出力別の市場分析

8.5.2 サウジアラビア

8.5.2.1 市場規模および予測

8.5.2.2 主な動向と開発

8.5.2.3 製品別・車両別・出力別の市場分析

8.5.3 UAE(アラブ首長国連邦)

8.5.3.1 市場規模および予測

8.5.3.2 主な動向と開発

8.5.3.3 製品別・車両別・出力別の市場分析

8.5.4 その他の中東・アフリカ

8.5.4.1 市場規模および予測

8.5.4.2 主な動向と開発

8.5.4.3 製品別・車両別・出力別の市場分析

-

競争環境

9.1 市場シェア分析

9.2 企業プロファイル

9.2.1 Bosch、BorgWarner、Continental AG、Valeo、Magna International、SEG Automotive、ZF Friedrichshafen AG -

戦略的提言

-

付録

11.1 表一覧

11.2 図一覧 -

参考文献

世界の自動車用統合スタータージェネレーター(ISG)市場は、2025年に57億米ドルと評価されました。市場は2025年から2035年にかけて年平均成長率(CAGR)8.9%で拡大すると予測されており、2035年末までに123億米ドルを超えると見込まれています。

自動車用統合スタータージェネレーター(ISG)市場の主要企業には、Bosch、BorgWarner、Continental AG、Valeo、Magna International、SEG Automotive、ZF Friedrichshafen AG などが含まれます。

アジア太平洋地域が、自動車用統合スタータージェネレーター(ISG)市場で最も成長が速い地域です。

製品、車両、出力、推進方式(Propulsion)、販売チャネル、地域が、自動車用統合スタータージェネレーター(ISG)市場の主要セグメントです。

エネルギー効率が高く低排出の車両に対する需要の増加、および電動化車両やハイブリッド車の普及拡大が、自動車用統合スタータージェネレーター(ISG)市場の成長を促進する主な要因の一部です。