空中電子戦市場のセグメンテーション(能力別:電子攻撃、電子防護、電子支援;プラットフォームタイプ別:有人航空機、無人航空機;周波数帯別:HF/VHF、UHF/L/S、C/X、Ku/Ka;アーキテクチャ別:ポッド搭載型、内部統合型、UAV用ペイロード/ポッド;地域別:北米、欧州、アジア太平洋、中南米、中東・アフリカ)― 世界市場分析、動向、機会および予測、2026~2036年

- 発行日: May, 2026

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038435

- Historical Data: 2020-2024

- カテゴリー: 半導体・エレクトロニクス

空中電子戦市場の規模はどのくらいですか?

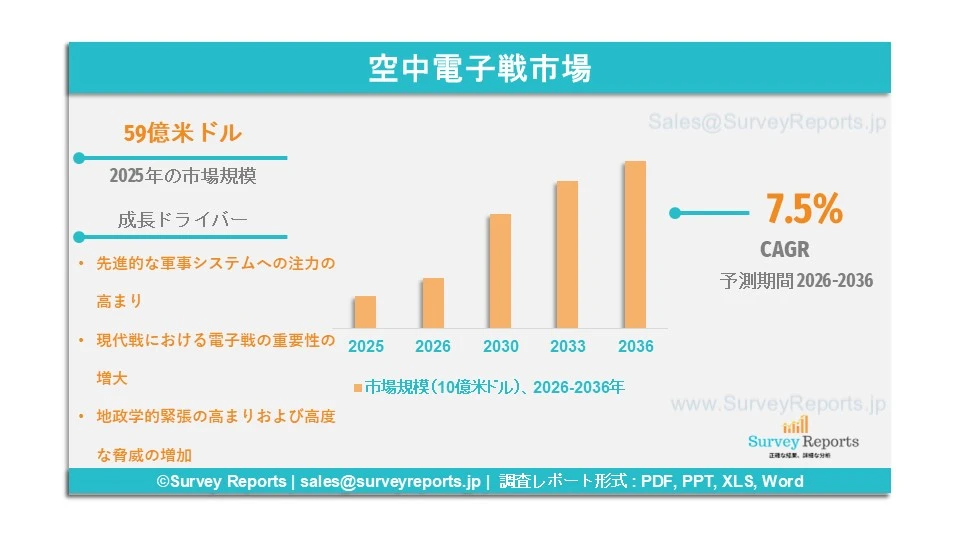

世界の空中電子戦市場は、2025年に59億米ドルと評価されました。市場は2026年から2036年にかけて年平均成長率(CAGR)7.5%で拡大すると予想されており、2036年末までに122億米ドルを超えると見込まれています。

空中電子戦とは、航空機において電磁スペクトル技術を活用し、敵のレーダーや通信システムを検知、妨害し、最終的に無力化することを目的としたものです。これには、レーダージャマー、電子対抗手段、信号情報、統合電子支援手段などが含まれ、軍用機の状況認識と生存性を向上させます。また、ミサイル誘導や敵の監視システムからの防護において、現代戦で最も重要なツールの一つです。これらのシステムは、防御能力を強化しつつ脆弱性を最小限に抑え、効果的かつ効率的な任務遂行を可能にするよう設計されています。空中電子戦市場のシェアは、高度な防衛システムへの関心の高まり、地政学的緊張の増加、軍事近代化プログラムへの投資拡大の影響を受けています。

エルビット・システムズ、ノースロップ・グラマン、サーブAB、BAEシステムズ、タレス・グループ、ロッキード・マーティン、ボーイング、L3ハリス・テクノロジーズ、イスラエル・エアロスペース・インダストリーズ、レオナルドS.p.A.、RTXコーポレーションは、空中電子戦市場における主要企業の一部です。

日本の空中電子戦市場の概要

日本では、防衛システムへの投資の増加や地域における地政学的圧力の高まりにより、空中電子戦市場が着実に成長しています。これにより、軍用機への先進的な電子戦システムの統合が進んでいます。防衛インフラの近代化に向けた政府の取り組みが、電子戦システムの採用を後押ししています。特に、戦闘機や監視航空機において、脅威検知や対抗能力の向上が重視されています。日本の防衛分野では、先進的な電子戦システムの開発に向けて、世界的な技術プロバイダーとの連携が進められています。NEC株式会社などの企業が、防衛用途の高度な電子システムの開発において重要な役割を果たしています。

三菱電機、NEC株式会社、富士通、東芝、日本無線株式会社は、日本の空中電子戦市場における主要企業の一部です。

このレポートの詳細を確認する -

空中電子戦市場の推進要因 ― アナリストの見解

アナリストによると、空中電子戦市場の主な成長要因は以下の通りです:

● 先進的な軍事システムへの注力の高まり:世界的に戦争戦略や安全保障上の懸念が進化する中で、高度な防衛技術への需要が高まっています。空中電子戦システムは、敵信号の検知、妨害、対抗を支援するため、現代戦において不可欠な存在となっています。これらのシステムは、戦闘機、監視航空機、無人機に統合され、任務の有効性を向上させています。各国政府は防衛インフラ強化のため、電子戦能力の大幅な向上に取り組んでいます。信号処理や通信技術の継続的な進歩も、これらシステムの導入を促進し、空中電子戦市場の規模拡大に寄与しています。

● 現代戦における電子戦の重要性の増大:現代の戦闘において、電磁スペクトルの制御を通じた電子戦は重要な役割を果たしています。軍は、レーダー誘導ミサイルなどの高度な脅威に対する状況認識を強化するため、空中電子戦システムの導入を進めています。戦闘の複雑化やリアルタイム情報の必要性の高まりが、これらシステムの需要を押し上げています。防衛機関は、高度な対抗技術の統合や既存航空機への電子戦能力の追加を重視しており、この採用拡大が市場成長に大きく影響しています。

空中電子戦市場の範囲 |

|

|

レポート範囲 |

詳細 |

|

基準年 |

2025 |

|

予測期間 |

2026 to 2036 |

|

2036年の市場規模 |

122億ドル |

|

2025年の市場規模 |

59億ドル |

|

2026年から2036年までの市場成長率 |

7.5% |

|

最大市場 |

北米 |

|

市場セグメンテーション |

能力別、プラットフォームタイプ別、周波数帯別、アーキテクチャ別、地域別 |

|

市場の課題 |

|

|

市場成長促進要因 |

|

空中電子戦市場の動向を阻害する可能性のある要因は何ですか?

当社の分析によると、空中電子戦市場の成長を制限すると予想される課題は以下の通りです:

● 開発および統合コストの高さ:空中電子戦システムは高度な技術によって支えられており、多額の研究開発投資を必要とします。このようなコストは、特に防衛予算が限られている国において導入を抑制する可能性があります。

● 頻繁なアップグレードの必要性:電子戦システムは高度に統合されており、適時のアップグレードが必要であり、これには複雑なメンテナンスが伴います。このような課題は運用効率に影響を与え、市場成長を抑制する可能性があります。

空中電子戦市場はどのようにセグメント化されていますか?

当社の専門家は、空中電子戦市場を以下のように分類しています:

● 能力別:

○ 電子攻撃、電子防護、電子支援

● プラットフォームタイプ別:

○ 有人航空機、無人航空機

● 周波数帯別:

○ HF/VHF、UHF/L/S、C/X、Ku/Ka

● アーキテクチャ別:

ポッド搭載型、内部統合型、UAV用ペイロード/ポッド

● 地域別:

○ 北米(米国、カナダ)

○ 欧州(英国、ドイツ、フランス、イタリア、スペイン、イングランド、ロシア、トルコ、その他の欧州)

○ アジア太平洋(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他のアジア太平洋)

○ 中南米(ブラジル、メキシコ、アルゼンチン、その他の中南米)

○ 中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、その他の中東・アフリカ)

これらの調査における対象期間は以下の通りです:

2025年 ― 基準年

2026年 ― 推定年

2026年~2036年 ― 予測期間

北米が空中電子戦市場で最大のシェアを持つと予測される要因は何ですか?

北米は、高い防衛支出と先進的な軍事能力により、世界の空中電子戦市場において支配的な地域となっています。米国は電子戦システムへの注力と主要な防衛技術プロバイダーの存在により、世界的リーダーとして位置付けられています。米国は世界の防衛支出の約40%を占めています。さらに、高度な監視および脅威検知、対抗システムへの需要の増加が市場成長を後押ししています。次世代航空機への投資拡大や先進的な電子戦能力の統合も市場拡大を支えています。継続的な技術革新と強固な防衛インフラにより、北米は空中電子戦市場を牽引しています。

アジア太平洋地域の空中電子戦市場予測に影響を与える要因は何ですか?

アジア太平洋地域は、地政学的緊張の高まりにより防衛近代化の取り組みが強化されていることから、安定した成長が見込まれています。中国、インド、日本、韓国などが、先進的な軍事技術への投資拡大を通じて市場成長を牽引しています。ストックホルム国際平和研究所(SIPRI)によると、中国の2024年の実質防衛支出は約3,180億ドルと推定され、別の研究では4,710億ドルとさらに高い数値が示されています。さらに、電子戦能力を備えた近代化航空機の調達拡大が市場成長を支えています。監視および防衛システムの強化への関心の高まりも需要を後押ししています。防衛能力の強化と技術進歩により、アジア太平洋地域は空中電子戦市場における成長市場として位置付けられています。

欧州も高い防衛能力と継続的な技術進歩により重要なシェアを維持すると予測されています。中南米は防衛近代化への取り組みを背景に緩やかに成長しており、中東・アフリカ地域も軍事投資の増加と安全保障上の課題により徐々に拡大しています。

空中電子戦市場の主要企業

空中電子戦市場における主な企業は以下の通りです:

- Elbit Systems Ltd.

- Northrop Grumman Corporation

- Saab AB

- BAE Systems plc

- Thales Group

- Lockheed Martin Corporation

- Boeing

- L3Harris Technologies Inc.

- Israel Aerospace Industries

- Leonardo S.p.A.

- RTX Corporation

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

エグゼクティブサマリー

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場動向

1.4. 市場見通し

- はじめに

2.1. レポートの範囲

2.2. 調査手法

2.3. 定義および前提条件

2.4. 略語および略称 - 市場ダイナミクス

3.1. 推進要因

3.2. 抑制要因

3.3. 機会

3.4. 課題 - 世界の空中電子戦市場

4.1. 市場概要

4.2. 市場規模および予測

4.3. 市場セグメンテーション

4.3.1. 能力別

4.3.2. プラットフォームタイプ別

4.3.3. 周波数帯別

4.3.4. 地域別 - 能力別市場セグメンテーション

5.1. 電子攻撃、電子防護、電子支援 - プラットフォームタイプ別市場セグメンテーション

6.1. 有人航空機、無人航空機 - 周波数帯別市場セグメンテーション

7.1. HF/VHF、UHF/L/S、C/X、Ku/Ka - 地域分析

8.1. 北米

8.1.1. 米国

8.1.1.1. 市場規模および予測

8.1.1.2. 主な動向および開発

8.1.1.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.1.2. カナダ

8.1.2.1. 市場規模および予測

8.1.2.2. 主な動向および開発

8.1.2.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.1.3. メキシコ

8.1.3.1. 市場規模および予測

8.1.3.2. 主な動向および開発

8.1.3.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.2. 欧州

8.2.1. 英国

8.2.1.1. 市場規模および予測

8.2.1.2. 主な動向および開発

8.2.1.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.2.2. ドイツ

8.2.2.1. 市場規模および予測

8.2.2.2. 主な動向および開発

8.2.2.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.2.3. フランス

8.2.3.1. 市場規模および予測

8.2.3.2. 主な動向および開発

8.2.3.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.2.4. イタリア

8.2.4.1. 市場規模および予測

8.2.4.2. 主な動向および開発

8.2.4.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.2.5. スペイン

8.2.5.1. 市場規模および予測

8.2.5.2. 主な動向および開発

8.2.5.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.2.6. その他の欧州

8.2.6.1. 市場規模および予測

8.2.6.2. 主な動向および開発

8.2.6.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.3. アジア太平洋

8.3.1. 中国

8.3.1.1. 市場規模および予測

8.3.1.2. 主な動向および開発

8.3.1.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.3.2. 日本

8.3.2.1. 市場規模および予測

8.3.2.2. 主な動向および開発

8.3.2.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.3.3. インド

8.3.3.1. 市場規模および予測

8.3.3.2. 主な動向および開発

8.3.3.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.3.4. オーストラリア

8.3.4.1. 市場規模および予測

8.3.4.2. 主な動向および開発

8.3.4.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.3.5. 韓国

8.3.5.1. 市場規模および予測

8.3.5.2. 主な動向および開発

8.3.5.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.3.6. その他のアジア太平洋

8.3.6.1. 市場規模および予測

8.3.6.2. 主な動向および開発

8.3.6.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.4. 中南米

8.4.1. ブラジル

8.4.1.1. 市場規模および予測

8.4.1.2. 主な動向および開発

8.4.1.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.4.2. アルゼンチン

8.4.2.1. 市場規模および予測

8.4.2.2. 主な動向および開発

8.4.2.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.4.3. コロンビア

8.4.3.1. 市場規模および予測

8.4.3.2. 主な動向および開発

8.4.3.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.4.4. その他の中南米

8.4.4.1. 市場規模および予測

8.4.4.2. 主な動向および開発

8.4.4.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.5. 中東・アフリカ

8.5.1. 南アフリカ

8.5.1.1. 市場規模および予測

8.5.1.2. 主な動向および開発

8.5.1.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.5.2. サウジアラビア

8.5.2.1. 市場規模および予測

8.5.2.2. 主な動向および開発

8.5.2.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.5.3. UAE(アラブ首長国連邦)

8.5.3.1. 市場規模および予測

8.5.3.2. 主な動向および開発

8.5.3.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

8.5.4. その他の中東・アフリカ

8.5.4.1. 市場規模および予測

8.5.4.2. 主な動向および開発

8.5.4.3. 能力、プラットフォームタイプ、周波数帯別の市場分析

- 競争環境

9.1. 市場シェア分析

9.2. 企業プロファイル

9.2.1. エルビット・システムズ、ノースロップ・グラマン、サーブAB、BAEシステムズ、タレス・グループ、ロッキード・マーティン、ボーイング、L3ハリス・テクノロジーズ、イスラエル・エアロスペース・インダストリーズ、レオナルドS.p.A.、RTXコーポレーション - 戦略的提言

- 付録

11.1. 表一覧

11.2. 図一覧 - 参考文献

世界の空中電子戦市場は、2025年に59億米ドルと評価されました。市場は2026年から2036年にかけて年平均成長率(CAGR)7.5%で拡大すると予想されており、2036年末までに122億米ドルを超えると見込まれています。

空中電子戦市場の主要企業には、エルビット・システムズ、ノースロップ・グラマン、サーブAB、BAEシステムズ、タレス・グループ、ロッキード・マーティン、ボーイング、L3ハリス・テクノロジーズ、イスラエル・エアロスペース・インダストリーズ、レオナルドS.p.A.、RTXコーポレーションなどが含まれます。

アジア太平洋地域が空中電子戦市場で最も成長が速い地域です。

空中電子戦市場の主要セグメントには、能力、プラットフォームタイプ、周波数帯、アーキテクチャ、および地域が含まれます。

先進的な軍事システムへの注力の高まりや、現代戦における電子戦の重要性の増大が、空中電子戦市場の成長を促進する主な要因の一部です。