3Dマッピングおよび3Dモデリング市場セグメンテーション:タイプ別(3Dマッピングおよび3Dモデリング)、展開方法別(オンプレミスおよびクラウド)、用途別(プロジェクションマッピング、地図およびナビゲーション、テクスチャマッピング、その他) 最終用途産業別(AEC(建築、エンジニアリング、建設)、自動車、製造、医療、石油・ガス、メディア・エンターテインメント、輸送・物流、その他);地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ) - グローバル市場分析、動向、機会、および予測、2025-2035

- 発行日: July, 2025

- レポート形式 : pdf

- 基準年: 2024

- レポートID: 1038065

- Historical Data: 2020-2024

- カテゴリー: 情報・技術

3Dマッピングおよび3Dモデリング市場の概要

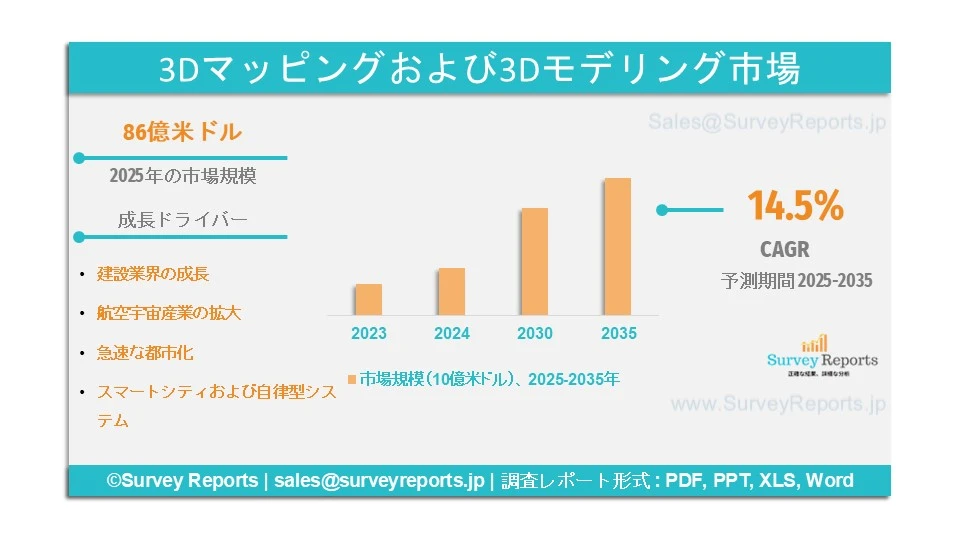

世界の3Dマッピングおよび3Dモデリング市場は、2025年に86億米ドルと評価されました。2025年から2035年にかけて年平均成長率(CAGR)14.5%で拡大し、2035年末までに216億米ドルに達すると予想されています。

3Dマッピングと3Dモデリングは、製造業界の一分野で、ドローンやセンサーで収集したデータを用いて現実世界の環境を仮想的に表現する3Dマッピングと、このプロセスにソフトウェアを使用する3Dモデリングが含まれます。両者は、都市計画、建設、災害対応などのインフラプロジェクトの3Dモデル作成や、その他の技術に活用されています。また、鉱業、農業、自律走行車、鉄道、航空宇宙部品などの製造・生産にも活用されています。これらの技術は、アニメーション、ゲーム、多様な製品の設計においても不可欠です。拡大する製造業界が、3Dマッピングと3Dモデリングの市場シェアを牽引しています。Maxar Technologies、Airbus SE、Autodesk, Inc.、Bentley Systems, Incorporated、Alphabet Inc.、Trimble Inc.は、この市場におけるグローバル企業です。

日本3Dマッピングと3Dモデリング市場の概要

NTTデータとRESTECは、日本で急速に事業を展開する主要企業で、AW3Dシリーズ(AW3D Standardを含む)を提供しています。AW3D Standardは2.5mの解像度を提供します。これらの企業は、建設業界で広く活用されているAW3D Ortho ImageryとAW3D Buildingも提供しています。STUDIO55は主要なプレイヤーであり、効率的で明確な可視化、BIM、コンポーネントのCGレンダリングに特化した3Dモデリングを提供しています。FORUM8は、VRシミュレーション用の高度な3Dソフトウェアにおいて高い効率性を誇る主要企業で、交通、都市計画、建築の仮想表現に適しています。Digital Frontier Inc.は、映画制作向けの高品質CGとVFXにも注力しています。国内のイノベーションの進展は、日本の3Dマッピングと3Dモデリング市場の規模を拡大しています。

3Dマッピングと3Dモデリング市場ドライバー – 分析家の観察

分析家によると、3Dマッピングと3Dモデリング市場の主要な成長ドライバーは以下の通りです:

建設業界の成長:3Dマッピングと3Dモデリングは、建設業界において多様な設備や部品、インフラプロジェクトの生産に大きな利点を提供します。3Dマッピングと3Dモデリング技術は、正確な設計精度を提供することで、建設とインフラプロジェクトを向上させます。これらの設計は、効率的な可視化とプロジェクト管理の最適化を実現し、建物やインフラプロジェクトの3Dマップを提供し、潜在的な衝突を特定できます。これらの3Dマッピングと3Dモデリングは、エラーとコストを削減します。世界中のインフラプロジェクトは急速に拡大しており、先進技術が求められています。報告によると、米国では年間919,000件の建設事業者が存在します。建設プロジェクトの増加は、予測期間中の3Dマッピングと3Dモデリング市場のシェアを直接支える要因となります。

航空宇宙産業の拡大: 3Dプリントは航空宇宙産業において、特に航空機部品の設計製造において不可欠となっています。3Dプリントの統合は、複雑で軽量かつ耐久性のある部品の設計を向上させ、ブラケット、ハウジング、タービンブレードなどの重要な部品の製造にも貢献しています。航空宇宙産業は拡大を続けており、商業用航空機、旅客機、防衛用ドローン、プライベートジェットなど、航空機の大量生産に高い効率性が求められています。欧州の航空宇宙・防衛産業は9.8%成長し、拡大する航空宇宙産業が3Dマッピングとモデリング市場の成長を直接後押ししています。

3Dマッピングおよび3Dモデリング市場の規模 |

|

|

レポートの対象範囲 |

詳細 |

|

基準年 |

2024 |

|

予測期間 |

2025 to 2035 |

|

2035年までの市場規模 |

216億米ドル |

|

2025年の市場規模 |

86億米ドル |

|

2025年から2035年までの市場成長率 |

14.5% |

|

最大の市場 |

北米 |

|

市場細分化 |

タイプ、導入、アプリケーション、エンドユーザー業界、地域別 |

|

市場の課題 |

|

|

市場成長の推進要因 |

|

3Dマッピングおよび3Dモデリング市場の成長を妨げる可能性のある要因は何でしょうか?

当社の分析によると、3Dマッピングおよび3Dモデリング市場のグローバルな成長を制限する可能性のある課題は以下の通りです:

高い初期コスト:3Dマッピングおよび3Dモデリングは、自動車、航空宇宙、医療、電子機器業界で利用されています。ソフトウェアのインストールコストは非常に複雑で高額であり、このような高度な技術作業がコストをさらに押し上げています。これらの要因は、中小規模の製造業者における利用を制限し、市場成長に影響を及ぼしています。

複雑な技術:3Dマッピングとモデリングは、複雑な技術に基づく製造プロセスであり、多種多様なソフトウェアシステムを必要とします。ソフトウェアの単一の故障や小さなエラーが、仮想画像の未完成やぼやけたデザインを引き起こす可能性があります。このような複雑な技術は挑戦的で、市場成長を妨げます。

3Dマッピングと3Dモデリング市場はどのようにセグメント化されていますか?

当社の専門家は、以下のポイントに基づいて3Dマッピングと3Dモデリング市場をセグメント化しています:

- タイプ別

- 3Dマッピング

- 3Dモデリング

- 展開方法別

- オンプレミス

- クラウド

- 用途別

- プロジェクションマッピング

- マップとナビゲーション

- テクスチャマッピング

- その他(仮想化など)

- エンドユーザー産業別

- AEC(建築、エンジニアリング、建設)

- 自動車

- 製造

- 医療

- 石油・ガス

- メディア・エンターテインメント

- 輸送・物流

- その他(教育など)

- 地域別:

- 北米(アメリカ合衆国とカナダ)

- ヨーロッパ(イギリス、ドイツ、フランス、イタリア、スペイン、イングランド、ロシア、トルコ、その他のヨーロッパ)

- アジア太平洋(中国、日本、インド、韓国、インドネシア、マレーシア、オーストラリア、ニュージーランド、その他のアジア太平洋)

- ラテンアメリカ(ブラジル、メキシコ、アルゼンチン、その他のラテンアメリカ)

- 中東・アフリカ(イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)

これらの調査におけるタイムラインは次のとおりです:

2024年 – 基準年

2025年 – 推定年

2025年~2035年 – 予測期間

北米が市場予測で最も高い市場シェアを占める可能性のある要因は何ですか?

北米は、Autodesk、Bentley Systems、Trimble、ESRI、CyberCity 3Dなど主要なプレーヤーの存在により、3Dマッピングと3Dモデリング市場を支配しています。これらの企業は、3D設計と視覚化を提供することで製造プロセスをより精密にするための取り組みを進めています。これらのサービスプロバイダーは、コンピュータ支援製造(CAM)などの先進技術を、さまざまな部品の設計に活用する産業において展開しています。米国は航空宇宙産業で最大手であり、955億ドルの市場規模に達しており、航空機、宇宙船、その部品の設計と可視化に3Dマッピングと3Dモデリングを活用しています。詳細な仮想表現を用いたプロトタイピングとテストは、物理的なプロトタイプを作成する前に有益であり、全体的なコストと時間を削減します。企業は海洋産業、医療産業など他の産業にもサービスを提供しています。3Dモデリングと3Dマッピングは、米国における医療機器の製造や歯科インプラントの製造において不可欠であり、複雑な設計や幾何形状の高精度な再現が求められています。報告によると、米国では約5,000万人が歯のトラブルを抱え、少なくとも1本の歯を失っています。この市場動向は、仮想製品プロトタイプの需要増加が北米における3Dモデリングと3Dマッピングの市場シェアを拡大していることを示しています。

3Dモデリングと3Dマッピング市場は、コンピュータ支援製造(CAM)などの技術革新により、アジア太平洋地域で著しい成長を遂げています。この地域は、中国、日本、インドなどの国々で自動車産業が発展していることで知られています。これらの高度な製造プロセスは、軽量で高精度な自動車部品の生産に役立ちます。報告によると、日本は3Dプリンティングの世界最大手で、全体の114.5%を占めています。ヨーロッパは市場における主要プレイヤーであり、建物、ダム、橋梁、商業施設などのインフラプロジェクトの開発に活用しています。ラテンアメリカと中東は、スマートシティの開発にこの技術を活用しており、スマートシティは正確な空間データに依存しており、これは3Dマッピング技術によって提供されています。世界中の産業におけるスマート技術の普及は、3Dマッピングと3Dモデリング市場の成長を後押ししています。

3Dマッピングおよび3Dモデリング市場における主要企業

3Dマッピングおよび3Dモデリング市場における主要企業は以下の通りです:

- Maxar Technologies

- Airbus SE

- Autodesk, Inc.

- Bentley Systems, Incorporated.

- Alphabet Inc.

- Trimble Inc.

- Intermap Technologies

- Environmental Systems Research Institute, Inc. (Esri)

- CyberCity 3D, Inc.

- Topcon Corporation

- Dassault Systèmes

- Adobe Inc.

- Pix4D SA

- Pixologic, Inc.

- Maxon Computer GmbH

グローバルレポートは必要ありませんか?

今すぐ国別レポートを40%割引で入手!

1. エグゼクティブサマリー

1.1. 市場概要

1.2. 主な調査結果

1.3. 市場動向

1.4. 市場見通し

2. はじめに

2.1. 報告書の範囲

2.2. 調査方法

2.3. 定義および仮定

2.4. 略語および略称

3. 市場動向

3.1. 推進要因

3.2. 制約

3.3. 機会

3.4. 課題

4. グローバル3Dマッピングおよび3Dモデリング市場

4.1. 市場概要

4.2. 市場規模と予測

4.3. 市場セグメンテーション

4.3.1. タイプ

4.3.2. 導入方法、アプリケーション、エンドユーザー業界別

4.3.3.地域別

5. タイプ別市場セグメンテーション

5.1. 3Dマッピング

5.2. 3Dモデリング

6. 展開別市場セグメンテーション

6.1. オンプレミス

6.2. クラウド

7. アプリケーション別市場セグメンテーション

7.1. プロジェクションマッピング

7.2. 地図とナビゲーション

7.3. テクスチャマッピング

7.4. その他(仮想化など)

8. 市場セグメンテーション(最終用途産業別)

8.1. AEC(建築、エンジニアリング、建設)

8.2. 自動車

8.3. 製造

8.4. 医療

8.5. 石油・ガス

8.6. メディア・エンターテインメント

8.7. 輸送および物流

8.8. その他(教育など)

9. 地域別分析

9.1. 北米

9.1.1. アメリカ合衆国

9.1.1.1. 市場規模と予測

9.1.1.2. 主要な動向と開発

9.1.1.3. タイプ別市場分析

9.1.1.4. 展開別市場分析

9.1.1.5. 用途別市場分析

9.1.1.6. 最終ユーザー産業別市場分析

9.1.2. カナダ

9.1.2.1. 市場規模と予測

9.1.2.2. 主要な動向と開発

9.1.2.3. タイプ別市場分析

9.1.2.4. 展開別市場分析

9.1.2.5. アプリケーション別市場分析

9.1.2.6. エンドユーザー産業別市場分析

9.1.3. メキシコ

9.1.3.1. 市場規模と予測

9.1.3.2. 主要な動向と開発

9.1.3.3. タイプ別市場分析

9.1.3.4. 展開別市場分析

9.1.3.5. アプリケーション別市場分析

9.1.3.6. エンドユーザー産業別市場分析

9.2. ヨーロッパ

9.2.1. イギリス

9.2.1.1. 市場規模と予測

9.2.1.2. 主要な動向と発展

9.2.1.3. タイプ別市場分析

9.2.1.4. 導入形態別市場分析

9.2.1.5. アプリケーション別市場分析

9.2.1.6. エンドユーザー産業別市場分析

9.2.2.ドイツ

9.2.2.1. 市場規模と予測

9.2.2.2. 主要な動向と開発

9.2.2.3. タイプ別市場分析

9.2.2.4. 導入形態別市場分析

9.2.2.5. アプリケーション別市場分析

9.2.2.6. エンドユーザー産業別市場分析

9.2.3.フランス

9.2.3.1. 市場規模と予測

9.2.3.2. 主要な動向と開発状況

9.2.3.3. タイプ別市場分析

9.2.3.4. 展開別市場分析

9.2.3.5. アプリケーション別市場分析

9.2.3.6. エンドユーザー産業別市場分析

9.2.4.イタリア

9.2.4.1. 市場規模と予測

9.2.4.2. 主要な動向と開発

9.2.4.3. タイプ別市場分析

9.2.4.4. 展開別市場分析

9.2.4.5. アプリケーション別市場分析

9.2.4.6. 最終ユーザー産業別市場分析

9.2.5.スペイン

9.2.5.1. 市場規模と予測

9.2.5.2. 主要な動向と開発

9.2.5.3. タイプ別市場分析

9.2.5.4. 導入形態別市場分析

9.2.5.5. アプリケーション別市場分析

9.2.5.6. エンドユーザー産業別市場分析

9.2.6.その他のヨーロッパ

9.2.6.1. 市場規模と予測

9.2.6.2. 主要な動向と開発

9.2.6.3. タイプ別市場分析

9.2.6.4. 導入形態別市場分析

9.2.6.5. アプリケーション別市場分析

9.2.6.6. エンドユーザー産業別市場分析

9.3. アジア太平洋

9.3.1. 中国

9.3.1.1. 市場規模と予測

9.3.1.2. 主要な動向と開発

9.3.1.3. タイプ別市場分析

9.3.1.4. 展開別市場分析

9.3.1.5. アプリケーション別市場分析

9.3.1.6. エンドユーザー産業別市場分析

9.3.2.日本

9.3.2.1. 市場規模と予測

9.3.2.2. 主要な動向と開発

9.3.2.3. タイプ別市場分析

9.3.2.4. 導入形態別市場分析

9.3.2.5. アプリケーション別市場分析

9.3.2.6. エンドユーザー産業別市場分析

9.3.3.インド

9.3.3.1. 市場規模と予測

9.3.3.2. 主要な動向と発展

9.3.3.3. タイプ別市場分析

9.3.3.4. 導入形態別市場分析

9.3.3.5. アプリケーション別市場分析

9.3.3.6. エンドユーザー産業別市場分析

9.3.4.オーストラリア

9.3.4.1. 市場規模と予測

9.3.4.2. 主要な動向と発展

9.3.4.3. タイプ別市場分析

9.3.4.4. 展開別市場分析

9.3.4.5. アプリケーション別市場分析

9.3.4.6. エンドユーザー産業別市場分析

9.3.5.韓国

9.3.5.1. 市場規模と予測

9.3.5.2. 主要な動向と開発

9.3.5.3. タイプ別市場分析

9.3.5.4. 導入別市場分析

9.3.5.5. アプリケーション別市場分析

9.3.5.6. エンドユーザー産業別市場分析

9.3.6.アジア太平洋地域その他

9.3.6.1. 市場規模と予測

9.3.6.2. 主要な動向と開発

9.3.6.3. タイプ別市場分析

9.3.6.4. 展開別市場分析

9.3.6.5. アプリケーション別市場分析

9.3.6.6. エンドユーザー産業別市場分析

9.4. ラテンアメリカ

9.4.1. ブラジル

9.4.1.1. 市場規模と予測

9.4.1.2. 主要な動向と開発

9.4.1.3. タイプ別市場分析

9.4.1.4. 導入形態別市場分析

9.4.1.5. アプリケーション別市場分析

9.4.1.6. エンドユーザー産業別市場分析

9.4.2.アルゼンチン

9.4.2.1. 市場規模と予測

9.4.2.2. 主要な動向と開発

9.4.2.3. タイプ別市場分析

9.4.2.4. 導入形態別市場分析

9.4.2.5. 用途別市場分析

9.4.2.6. エンドユーザー産業別市場分析

9.4.3.コロンビア

9.4.3.1. 市場規模と予測

9.4.3.2. 主要な動向と開発

9.4.3.3. タイプ別市場分析

9.4.3.4. 導入形態別市場分析

9.4.3.5. アプリケーション別市場分析

9.4.3.6. エンドユーザー産業別市場分析

9.4.4.その他のラテンアメリカ

9.4.4.1. 市場規模と予測

9.4.4.2. 主要な動向と開発

9.4.4.3. タイプ別市場分析

9.4.4.4. 展開別市場分析

9.4.4.5. アプリケーション別市場分析

9.4.4.6. エンドユーザー産業別市場分析

9.5. 中東・アフリカ

9.5.1. 南アフリカ

9.5.1.1. 市場規模と予測

9.5.1.2. 主要な動向と開発

9.5.1.3. タイプ別市場分析

9.5.1.4. 展開別市場分析

9.5.1.5. アプリケーション別市場分析

9.5.1.6. エンドユーザー産業別市場分析

9.5.2.サウジアラビア

9.5.2.1. 市場規模と予測

9.5.2.2. 主要な動向と開発

9.5.2.3. タイプ別市場分析

9.5.2.4. 展開別市場分析

9.5.2.5. アプリケーション別市場分析

9.5.2.6. エンドユーザー産業別市場分析

9.5.3.アラブ首長国連邦

9.5.3.1. 市場規模と予測

9.5.3.2. 主要な動向と発展

9.5.3.3. タイプ別市場分析

9.5.3.4. 展開別市場分析

9.5.3.5. アプリケーション別市場分析

9.5.3.6. エンドユーザー産業別市場分析

9.5.4.中東・アフリカその他

9.5.4.1. 市場規模と予測

9.5.4.2. 主要な動向と開発

9.5.4.3. タイプ別市場分析

9.5.4.4. 展開別市場分析

9.5.4.5. アプリケーション別市場分析

9.5.4.6. エンドユーザー産業別市場分析

10. 競争環境

10.1. 市場シェア分析

10.2.企業プロファイル

10.2.1. Maxar Technologies

10.2.2. Airbus SE

10.2.3. Autodesk, Inc.

10.2.4. Bentley Systems, Incorporated.

10.2.5. Alphabet Inc.

10.2.6. Trimble Inc.

10.2.7. Intermap Technologies

10.2.8. Environmental Systems Research Institute, Inc. (Esri)

10.2.9. CyberCity 3D, Inc.

10.2.10. Topcon Corporation

10.2.11. Dassault Systèmes

10.2.12. Adobe Inc.

10.2.13. Pix4D SA

10.2.14. ピクソロジック社

10.2.15. マックスオン・コンピュータ社

10.2.16. その他の主要企業およびニッチ企業

11. 戦略的提言

12.付録

12.1. 表一覧

12.2. 図一覧

13.参考文

2025年のグローバル3Dマッピングおよび3Dモデリング市場規模はUSD 86億ドルと推計されています。この市場は2025年から2035年にかけて年平均成長率(CAGR)14.5%で拡大し、2035年末までにUSD 216億ドルを超える規模に達すると予測されています。

3Dマッピングおよび3Dモデリング市場の主要企業には、axar Technologies、Airbus SE、Autodesk, Inc.、Bentley Systems, Incorporated、Alphabet Inc、およびTrimble Incなどが挙げられます。

アジア太平洋地域は、3Dマッピングおよび3Dモデリング市場で最も急速に成長している地域であり、最も高い年平均成長率(CAGR)を示しています。

北米は、3Dマッピングおよび3Dモデリング市場で最も高い市場シェアを占めています。

タイプ、展開方法、アプリケーション、エンドユーザー業界、地域が3Dマッピングおよび3Dモデリング市場の主要セグメントです。